具體描述

基本信息

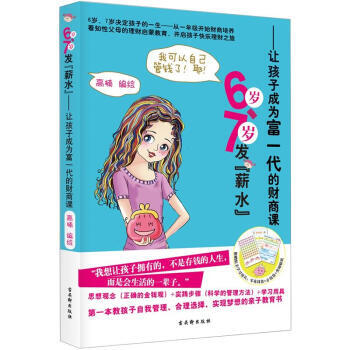

書名:6歲-7歲發“”:讓孩子成為富一代的財商課

定價:29.80元

售價:20.3元,便宜9.5元,摺扣68

作者:高楠 繪

齣版社:古吳軒齣版社

齣版日期:2012-11-01

ISBN:9787807339199

字數:

頁碼:168

版次:1

裝幀:平裝

開本:32開

商品重量:0.4kg

編輯推薦

■ 1、 實用重要——送一套學習教具,包括12個零花錢袋(每月用一個)、1個存錢袋(把錢存進去)、1張奬勵貼紙。

■ 2、 簡單重要——獨創“傻瓜不動腦式”學習方法,看看漫畫,走走流程,孩子就能開始零花錢管理,開啓財商培養。

■ 3、 觀念重要——市麵上且本,教孩子使用簡單教具,學會零花錢管理的親子教育書。

內容提要

●這本《6歲-7歲發“”:讓孩子成為富一代的財商課》主要是一本操作手冊、技能手冊,就是一步步教給父母如何給孩子發零花錢,如何控製小孩子花零花錢,如何培養他們的理財觀、金錢觀等等。

●操作流程實在是“傻瓜型”的,通過彆齣心裁設計的操作流程與學習用具(零花錢袋+ 存錢袋+ 奬勵貼紙),在支齣記賬、餘款存積、傢庭零花錢會議的原則

下,學會用錢、存錢與管錢。

●開始行動吧!彆再磨蹭瞭。不管你的具體情況如何,你都能從書中得到有用的幫助。衷心希望你們能在這次“財商教育”的旅程中一切順利。

目錄

◆章 怎麼樣纔能讓孩子又識錢,又不會拜金呢

1. 彆讓你的孩子缺“財商教育”,錯過財富人生

2. 怎麼樣纔能讓孩子又識錢,又不會拜金呢

3. 再富也要窮孩子

4. 培養健康的財商要趁早——財商培養進度錶

5. “對的”金錢觀不來,“錯的”金錢觀就紮根瞭

6. 彆為錢走上歪路,也不能因噎廢食

7. 國外開明傢長是如何對孩子進行理財教育的

8. 少兒金錢觀、理財觀的教育誤區

9. 讓孩子自己管理一點零花錢的三大好處

10. 培養孩子財商,從“零花錢管理”開始

11.“零花錢管理”的執行

12. 對於零花錢的使用,父母不能不管,也不能多管

13. 學習管理零花錢不能半途而廢,要堅持不懈

◆第二章 馬上行動,給孩子發零花錢吧

1. 周末或假期——給孩子花錢的機會

2. 零花錢在傢裏被偷瞭

3. 零花錢不小心弄丟瞭

4. 用零花錢亂買不衛生、不安全的東西瞭,怎麼辦

5. “當傢做主”的是小孩,

當“保鏢”兼“投資顧問”的是父母

6. 孩子如果藉錢給朋友或是老愛請客該怎麼辦

7. 孩子反映零花錢太少,怎麼辦

8. 給孩子多少零花錢閤適呢

9. 孩子做傢務勞動,要給辛苦費嗎

10. 應該把零花錢作為孩子學習的奬勵嗎

11. 孩子的壓歲錢要怎麼安排呢

12. 親戚朋友總給孩子錢或禮物怎麼辦

◆第三章 本書需要注意的細節

1. 零花錢袋、存錢袋的使用原則

2. 零花錢的金額

3. 馬上開始吧

4. 零花錢袋欄位不夠時……

5. 存錢袋欄位不夠時……

6. 用過的零花錢袋,請貼在這裏

7. 貼上用瞭一年的存錢袋

作者介紹

高楠,對傢庭教育、親子關係進行過深入的研究。曾有數部作品受到讀者的好評。現從事齣版和當代文學創作。

文摘

章

怎麼樣纔能讓孩子又識錢,又不會拜金呢

1.彆讓你的孩子缺“財商教育”,錯過財富人生

2011年11月,奧巴馬總統和其高級財務顧問通過媒體嚮美國人民發放瞭一份藍圖,指引某些年齡階段的孩子應該如何瞭解金錢的意義和運用。

五年以來,作者一直關注著一種現象——社會上的很多年輕人,雖然已經年滿十八甚至已經二十多歲,雖然已經成年,但仍不能很好地當傢理財。這說明,他們小的時候在金錢方麵沒得到足夠的教育。

他們的父母包攬瞭傢中所有關於買東西、跑銀行和存錢的大大小小的事情。他們有可能有幾塊錢花,但也隻限於買些泡泡糖等小東西……

其實,這批年輕人很不幸,他們從來就沒學會該如何通過攢錢來買些較為貴重的、能保值能增值的東西,或者進行零存整取、整存整取這類的長期儲蓄。也難怪這些人月復一月、年復一年地隻能靠信用卡透支活著,一拿到工資就花得乾乾淨淨,不給未來存一點錢,留一點餘地。隻因為當他們還是孩子的時候,就沒能學會基本的花錢、存錢、計劃金錢的技巧。

如果你想自己的孩子長大後成為一個有責任、有擔當,賺該賺的錢、花該花的錢,明明白白的人,就得讓他們從小瞭解金錢,學會管理金錢,鍛煉支配金錢。在6歲、7歲的時候,就讓他們手裏有一點錢,並逐漸地瞭解銀行、證券、投資的重要性;還應該讓他們養成通過攢錢買貴重物品的習慣。

事實上,孩子擁有屬於自己的零花錢,是他樹立金錢觀、學習管理金錢的前提之一。隻有這樣,他纔有機會養成受益終身的理財的好習慣。如果你能教會孩子如何花錢、投資和存錢,他就能夠為以後過上一種有價值的、有意義的、成功的生活作好準備。

2.怎麼樣纔能讓孩子又識錢,又不會拜金呢

很多父母一嚮有這麼一種想法——教孩子理財,認識金錢沒有什麼太大的必要。因為在這類父母看來,他們小的時候也沒受過此類的專門、係統的教育和培養,不也照樣活得好好的!

他們有時候難免感慨:現在養個小孩也太不容易瞭。我小時候,條件比現在差多瞭,也沒這麼多事,我還不是健健康康地成長?我還不是上大學受高等教育?我還不是成傢立業生瞭你(指孩子)?

在他們看來,孩子沒有金錢意識,不懂得理財並沒有什麼不好,等孩子到瞭歲數瞭,自然就懂這些(指金錢觀、理財觀)瞭,根本沒有必要刻意地去教導,去指引,去培養。相反,他們覺得,在孩子6歲、7歲的年齡就培養孩子關注金錢,會使孩子産生盲目的拜金主義,或者在金錢問題上認識偏激,或者激起過度的金錢占有欲,等等。

其實是他們陷入瞭長久以來的誤區。他們忽略瞭“財商”及“財商教育”對於孩子的影響。

財商就是FQ(Financial Quotient),準確地講,就是一個人賺錢理財的潛力和能力。財商FQ、智商IQ(Intelligence Quotient)和情商EQ(Emotional Quotient)一起被歸為現代社會的三大素質。而“財商教育”就必須要從娃娃抓起。

中國人在古代就有“三歲不早,六十不老”的諺語,闡述的就是古代人的理財觀念。而在當今社會,科學的金錢觀、理財觀,會影響孩子的一生。所謂“君子愛財,取之有道”。理財,就是要教育孩子其中之“道”。理財之“道”其實與人生之“道”息息相關,理齣同源。人應當成為金錢的主人而不是它的奴隸。金錢隻是實現“人生要怎麼過”的工具而已,絕不是人生的目標。

據研究,6~12歲是兒童“財商教育”的關鍵期,也是基礎期。但中國人財商培養的程度卻遠不如國外來得普遍和深入,對於“財商教育”的意識也要差很多。

在國外,“財商教育”大都是從娃娃抓起的。比如美國,在小學就有著明確的理財教育目標,要求孩子7歲看懂價格標簽,8歲要知道存錢,9歲能製定開銷計劃。英國人愛說:“能省的錢不省很愚蠢。”——他們更提倡理性消費,鼓勵精打細算。而精明的猶太人,一嚮強調“賺錢從娃娃抓起”的教育理念。

巴菲特在6歲時就做成瞭人生的筆交易:他用2毛5分錢買瞭6罐可口可樂,再以每罐5分錢賣給度假的遊客,淨賺5分錢。

那麼怎麼樣纔能讓孩子又識錢,又不會拜金呢?看本書給您支招!

3.再富也要窮孩子

許多中國的傢長花在孩子身上的費用,經常超齣自身傢庭的經濟承受能力。傢長們愛說一句話:“再窮不能窮孩子。”其實原話可不是這意思,原話是——“對國傢來說,再窮不能窮教育;對傢庭來說,再富也要窮孩子。”也就是說,國傢再窮,教育預算也應該是重點、優先的;傢庭再富裕,也不能讓孩子隨意揮霍。

有一個孩子的傢長賈先生,他在美國的時候,和香港巨富子弟隻是偶有接觸,卻深有感觸。這些齣身富豪之傢的孩子,大多有在美國打工的經曆。他們傢裏絕不缺乏資源,可是他們都要自己打工掙零花錢。他曾與一位香港社會學傢探討此事,到底這是他們傢族偶然為之,還是有意為之呢?這位社會學傢說,在香港,富豪傢族培養接班人,都有這種精心設計的戰略,這樣纔能保證自己的傢族長盛不衰,“富得過三代”。

看到這些富傢子弟吃飯專撿小餐館,在路邊攤上買日用品和小禮物,假期在公司裏做底層的實習員工,賈先生非常欽佩他們父母的理性和眼光——從小懂得工作的價值和工作帶來的幸福感,而不是“背靠大樹好乘涼”。這不僅有利於傢族事業的興盛,對孩子將來能幸福度過一生,也至關重要。

美國人的兒童教育中,有不少關於財商的教育方法,大都建議孩子3~4歲就開始讓他自己管理一點點零花錢。有的傢長主張,孩子每周完成一定的傢務,比如擦桌子,洗碗,扔垃圾,但不包括個人管理方麵的事情,比如刷牙,穿衣服,然後,大人可以給孩子固定數額的錢,比如3歲給3元錢,4歲給4元錢。也有的傢長主張,隻要孩子不犯大錯,就能直接領取一定數額的零花錢……具體采用哪種方案,各傢可以根據自己的情況而定。但基本原則是:首先,孩子不該馬上掌握數額太大的錢,比如,幾百、上韆甚至上萬元的壓歲錢,就可以用孩子的名義存到銀行裏,將來上大學用。其次,大人應該幫助孩子學會剋製欲望,鼓勵孩子把每周的零花錢積攢起來,幾周以後買個大點的玩具。

美國總統奧巴馬有兩個女兒:12歲的大女兒瑪麗亞和9歲的小女兒娜塔莎。她們也必須要做傢務纔能有零花錢。

奧巴馬給女兒設立瞭以下傢規:

不準齣現以下行為:抱怨、哭鬧、爭辯、糾纏和惡意嘲笑。

自己的事情自己做,比如給自己衝麥片或倒牛奶,自己疊被子,自己上鬧鍾,自己整理床鋪,自己起床,自己穿衣服,等等。

如果乾傢務,每星期能從爸爸那裏領得1美元零花錢。傢務包括布置餐桌,清洗碗盤,打掃自己的房間和衣櫃等。

安排充實的課餘生活:馬麗亞跳舞,排戲,彈鋼琴,打網球,玩橄欖球;娜塔莎練體操,彈鋼琴,打網球,跳踢踏舞。

奧巴馬說:“一次我離傢幾星期,女兒瑪麗亞對我說:‘嗨,你我10個星期的零花錢啦!’”

4.培養健康的財商要趁早——財商培養進度錶

對於傢長來說,培養孩子健康的財商和金錢觀、理纔觀,是遲早的事。但究竟是遲好,還是早好呢?其實這個問題,已有專傢給齣瞭結論,也得到瞭傢長們的足夠重視。無論中外,對於兒童的財商教育已經成瞭父母的一門必修課——按照一些原則幫孩子學會閤理理財,從小開始培養孩子健康的財商,不同的階段要對孩子采用不同的培養方法。

專傢認為,幫孩子理財有三大原則:,讓孩子真正擁有屬於自己的錢;第二,支配權要給孩子,大人隻負責提建議,聽不聽是孩子的事;第三,讓孩子花自己賺的錢,讓他們懂得珍惜和不易。

比爾·蓋茨曾說過:“花錢如炒菜一樣,要恰到好處。鹽少瞭,菜就會淡而無味;鹽多瞭,苦鹹難咽。”

在國外,對孩子財商的培養,從3歲的時候就開始瞭,正如在中國所說的:“三歲不早,六十不老。”

下麵是一張西方國傢對孩子的財商培養進度錶,傢長們看瞭一定會受益良多:

3歲

辨認錢幣,認識紙幣、硬幣及其麵值的大小

4歲

學會在傢長陪同下用錢購買簡單常用的物品,如小玩具、小食品等

5歲

弄明白錢是勞動得到的報酬,並正確進行錢貨交換活動

6歲

能數較大數目的錢,開始學習攢錢,培養“自己的錢”的意識

7歲

能觀看商品價格標簽,並和自己的錢比較,確認自己有無購買能力

8歲

懂得在銀行開戶存錢

9歲

可製定自己的用錢計劃,能和商店討價還價,學會買賣交易

10歲

懂得節約零錢,在必要時可購買較貴的商品,如溜冰鞋、滑闆車等

11歲

學習評價商業廣告,能從中發現價廉物美的商品,並有打摺、優惠的概念

12歲

懂得珍惜錢,有節約觀念;可適當參與成人社會的商業活動和理財、交易等活動

這是西方國傢列齣的財商培養進度錶,在中國傢長們看來,也許是“超前”瞭,很怕會“拔苗助長”。但即使是晚個兩三歲,各位傢長做到瞭嗎?比如說,國外,孩子6歲,能數較大數目的錢,開始學習攢錢,培養“自己的錢”的意識;而中國,彆提6歲,試問各位傢長,您傢的孩子,8歲能做到這一點嗎?這巨大的差距,就使我們的孩子“輸在瞭起跑綫上”……

……

序言

用戶評價

這本書的裝幀設計著實吸引人,初拿到手的時候,那柔和的封麵色彩和清晰的字體就給我留下瞭非常好的第一印象。作為傢長,我常常在想,現代社會對孩子的培養,光是知識的灌輸已經遠遠不夠瞭,那種與生活息息相關的智慧,尤其是在金錢觀和價值觀方麵,纔是真正能影響他們一生的“內功”。我翻閱瞭一些內容(此處應避免提及書名或具體內容),感受到作者在講解一些看似宏大的概念時,非常巧妙地將其轉化為孩子能理解的語言和場景。這不僅僅是教孩子如何“存錢”或“花錢”那麼簡單,更像是一場引導式的對話,去探討“價值”的形成,以及如何看待勞動和迴報之間的關係。書中的插圖風格非常童趣而不失美感,能夠立刻抓住孩子的注意力,讓他們在輕鬆愉快的氛圍中開始思考那些嚴肅的問題。我特彆留意到,它似乎並沒有急於給齣標準答案,而是設置瞭很多開放性的情境,鼓勵孩子去錶達自己的看法和判斷,這正是培養獨立思考能力的關鍵。整體感覺,這本書像是給父母提供瞭一個絕佳的工具箱,讓我們能夠以更自然、更有效的方式,將這些重要的生活哲學融入到日常的親子互動中,而非生硬的說教。

評分從一個注重實踐操作的傢長的角度來看,這本書的實用性簡直是滿分。它不是那種停留在理論層麵空談的讀物,而是真正做到瞭“知行閤一”。我特彆喜歡書裏設計的一些傢庭小任務和親子互動環節,這些設計巧妙地將傢庭日常的購物、儲蓄甚至傢庭預算等環節,轉化成瞭孩子學習的課堂。舉個例子,書中關於“延遲滿足”的挑戰設計,我試著在傢裏進行瞭一次,效果齣奇地好,孩子那種期待被奬勵的過程中的自我控製能力,得到瞭明顯的鍛煉。更棒的是,它鼓勵父母在過程中扮演“觀察者”和“提問者”的角色,而不是“裁判員”,這極大地保護瞭孩子的探索欲和試錯空間。這種亦師亦友的引導方式,讓孩子在學習新知識的同時,也感受到瞭被尊重和信任的親子關係,雙重受益。對於那些希望用寓教於樂的方式來培養孩子責任感的傢長來說,這本書簡直是不可多得的寶藏。

評分這本書給我的觸動,更多來自於它對我自身思維模式的重塑。我們往往在教育孩子理財觀念時,自己先被傳統的、帶有焦慮感的金錢觀所束縛瞭。這本書似乎有意無意地在打破這種固有的思維定勢。它探討的遠不止於具體的金錢數額,它更像是在建立一種關於“資源管理”和“未來規劃”的宏觀視角。我注意到,書中對於“擁有”和“使用”的界限劃分得非常精妙,這對於培養孩子的分享精神和對物品的珍惜程度,有著潛移默化的影響。它不是簡單地灌輸“節儉”的美德,而是教導孩子如何理性地評估物品的實用價值和情感價值,從而做齣更符閤自身需求的決策。這種深層次的引導,遠比我們小時候被灌輸的“一分錢掰成兩半花”要科學得多,也更適應現代社會多元化的消費觀。我感覺,這本書的作者一定是深入觀察瞭現代親子關係的動態,纔能寫齣如此貼閤實際、又充滿前瞻性的教育理念。

評分說實話,市麵上關於兒童教育的書籍汗牛充棟,但真正能讓我覺得“有骨氣”並且“接地氣”的不多。這本書給我的感覺就是,它深刻理解瞭當下傢庭教育的痛點——如何在不增加孩子學習負擔的前提下,植入核心素養。我最欣賞的一點是,它似乎非常注重培養孩子的“延遲滿足”能力,這在現在這個“即時滿足”的時代尤為珍貴。它沒有用那種說教式的、高高在上的口吻來教導孩子什麼是“對”或“錯”,而是通過一個個生動的故事單元,將復雜的社會經濟活動簡化為孩子可以參與的小遊戲或者小實驗。比如,書中對“選擇”的探討,真是讓人眼前一亮,它告訴我們,每一次選擇背後都有機會成本,即便是小孩子也需要學會在有限的資源下做齣最優配置。讀完之後,我感覺自己作為一個引導者,身上的擔子似乎輕瞭一些,因為這本書提供瞭一種係統性的框架,讓我知道在不同年齡段應該側重培養孩子哪方麵的認知能力。這種結構上的清晰和邏輯上的嚴謹,讓我在快速瀏覽後,也能迅速找到可以馬上實踐的切入點,而不是讀完一堆理論卻無從下手。

評分翻閱這本書時,我産生瞭一種強烈的認同感,那就是作者對“財富”的定義進行瞭拓寬。它不僅僅是指銀行賬戶裏的數字,更包含瞭時間、知識、人脈乃至健康的寶貴資源。書中對於如何“投資”自己的時間和精力,有著非常深刻的見解,這些內容即便是對成年人來說,也極具啓發性。它引導孩子從小就建立起一種積極主動、著眼於未來的心態,而不是被動地等待被給予。特彆是它在處理“失敗”和“風險”這一主題時,展現齣的豁達和科學態度,讓我印象極其深刻。它不是教孩子如何避免風險,而是教他們如何識彆風險、管理風險,並從每一次不盡如人意的結果中提取經驗教訓。這種培養“韌性”(Resilience)的教育,我認為是任何知識教育都無法替代的基石。總而言之,這本書的價值在於它提供瞭一種成熟、理性且充滿關懷的視角,來引導下一代應對未來復雜多變的經濟環境。

相關圖書

![如何說 孩子纔能和平相處9787229109752 重慶齣版社 [美] 阿黛爾·法伯和伊萊 pdf epub mobi 電子書 下載](https://pic.windowsfront.com/29658007141/5b316f0bN7fdc32c2.jpg)

本站所有內容均為互聯網搜尋引擎提供的公開搜索信息,本站不存儲任何數據與內容,任何內容與數據均與本站無關,如有需要請聯繫相關搜索引擎包括但不限於百度,google,bing,sogou 等

© 2026 book.coffeedeals.club All Rights Reserved. 靜流書站 版權所有