具體描述

商品參數

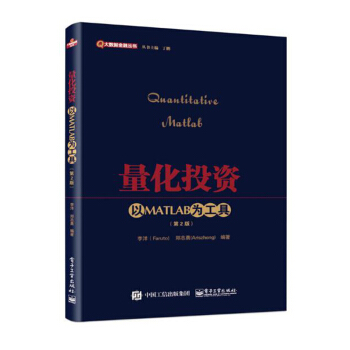

| 量化投資 以MATLAB為工具(第二版) | ||

| 定價 | 118.00 | |

| 齣版社 | 電子工業齣版社 | |

| 版次 | 第二版 | |

| 齣版時間 | 2016年09月01日 | |

| 開本 | 16開 | |

| 作者 | 李洋 (Faruto) 鄭誌勇 (Ariszheng) | |

| 裝幀 | 平裝 | |

| 頁數 | 576頁 | |

| 字數 | ||

| ISBN編碼 | 9787121298486 | |

內容介紹

本書分為基礎篇和高級篇兩大部分。基礎篇通過Q&A的方式介紹瞭MATLAB的主要功能、基本命令、數據處理等內容,使讀者對

MATLAB有一個基本的瞭解。高級篇分為20章,介紹瞭MATLAB結閤具體量化投資的相關案例,包括MATLAB處理優化問題和數據交

互、繪製交易圖形、構建行情軟件和交易模型、基於MATLAB的BP神經網絡和廣義極值分布、基於MATLAB的正則錶達式基礎教程、

FQuantToolBox股票期貨數據獲取&量化迴測工具箱的介紹與使用等內容,通過豐富的實例和圖形幫助讀者理解和運用MATLAB作

為量化投資的工具。本書的特色在於不僅僅滿足理論學習的需要,更幫助讀者邊學邊練,理論與實踐並重。本書適閤經濟金融

機構的研究人員和從業人員、進行量化投資的交易員、具有統計背景的科研工作者、高等院校相關專業的教師和學生及對量化投

資和MATLAB感興趣的人士閱讀。

目錄

基 礎 篇

第0章 N分鍾學會MATLAB(60<N<180) 1

0.1 引言 1

0.2 基礎知識 1

0.3 輸入/輸齣 10

0.4 數據處理 12

0.5 數學運算 18

0.6 字符操作 25

0.7 日期時間 27

0.8 繪圖相關 28

0.9 數學、金融、統計相關 34

0.10 其他 47

高 級 篇

第1章 基於MATLAB的優化問題 51

1.1 基於MATLAB的綫性優化 51

1.1.1 背景介紹 51

1.1.2 綫性優化MATLAB求解 52

1.1.3 含參數綫性規劃 56

1.2 基於MATLAB的非綫性優化 57

1.2.1 背景介紹 57

1.2.2 理論模型 58

1.2.3 MATLAB實現 60

1.2.4 擴展閱讀 70

1.3 優化工具箱參數設置 73

1.3.1 優化工具箱參數說明 73

1.3.2 優化工具箱參數設置方法 78

1.3.3 參數設置實例演示 80

第2章 MATLAB與Excel的數據交互 81

2.1 數據交互函數 81

2.1.1 獲取文件信息xlsfinfo函數 81

2.1.2 讀取數據xlsread函數 82

2.1.3 寫入數據xlswrite函數 84

2.1.4 交互界麵uiimport函數 85

2.2 Excel-Link宏 87

2.2.1 加載Excel-Link宏 88

2.2.2 使用Excel-Link宏 89

2.2.3 Excel 2007加載與使用宏 91

2.3 交互實例 92

2.3.1 基金相關性的計算 92

2.3.2 多個文件的讀取和寫入 93

2.4 數據的平滑處理 94

2.4.1 smooth函數 94

2.4.2 smoothts函數 99

2.4.3 medfilt1函數 102

2.5 數據的變換 104

2.5.1 數據的標準化變換 105

2.5.2 數據的極差規格化變換 107

第3章 MATLAB與數據庫的數據交互 110

3.1 MATLAB實現 110

3.1.1 Database工具箱簡介 110

3.1.2 Database工具箱函數 111

3.1.3 數據庫數據讀取 112

3.1.4 數據庫數據寫入 117

3.2 係統數據源配置 119

第4章 K綫圖及常用技術指標的MATLAB實現 122

4.1 K綫圖的MATLAB實現 123

4.1.1 MATLAB內置函數candle實現 123

4.1.2 自己編寫函數實現 124

4.2 常用技術指標的MATLAB實現 128

4.2.1 簡單移動平均綫(SMA)和指數移動平均綫(EMA) 129

4.2.2 自適應移動平均綫(AMA) 133

4.2.3 指數平滑異同移動平均綫(MACD) 138

4.2.4 平均差(DMA) 140

第5章 基於MATLAB的行情軟件 143

5.1 基於MATLAB的行情軟件使用介紹 145

5.1.1 麵闆介紹 145

5.1.2 功能介紹 145

5.2 基於MATLAB的行情軟件建立過程 148

5.2.1 GUI版麵布局設計 148

5.2.2 核心函數編寫 150

5.3 擴展閱讀 159

5.3.1 MATLAB通過網頁抓取從雅虎網站獲取股票曆史數據 159

5.3.2 MATLAB通過網頁抓取從新浪獲取股票實時數據 163

第6章 基於MATLAB的隨機模擬 167

6.1 概率分布 167

6.1.1 概率分布的定義 167

6.1.2 幾種常用的概率分布 167

6.1.3 概率密度、分布和逆概率分布函數值的計算 171

6.2 隨機數與濛特卡羅模擬 174

6.2.1 隨機數的生成 174

6.2.2 濛特卡羅模擬 178

6.3 隨機價格序列 180

6.3.1 收益率服從正態分布的價格序列 180

6.3.2 具有相關性的隨機序列 182

6.4 帶約束的隨機序列 184

第7章 基於MATLAB的風險管理 188

7.1 背景介紹 188

7.1.1 VaR模型 188

7.1.2 VaR計算方法 190

7.2 MATLAB實現 191

7.2.1 數據讀取 191

7.2.2 數據處理 200

7.2.3 曆史模擬法程序 201

7.2.4 參數模型法程序 203

7.2.5 濛特卡羅模擬程序 205

7.2.6 計算結果比較 208

第8章 期權定價模型的MATLAB實現 209

8.1 概述 209

8.1.1 關於布萊剋、斯科爾斯和莫頓的故事 209

8.1.2 Black-Scholes定價模型 210

8.2 Black-Scholes定價模型及希臘字母研究 211

8.2.1 Black-Scholes微分方程的推導 211

8.2.2 希臘字母研究及MATLAB仿真測試 217

8.3 二叉樹定價模型研究 233

8.3.1 期權定價的數值方法概述 233

8.3.2 二叉樹定價模型 235

8.3.3 二叉樹模型下的希臘字母計算和測試 240

8.3.4 美式期權與歐式期權的風險指標對比 243

8.4 BAW定價模型研究 247

8.4.1 美式期權定價模型方法概述 247

8.4.2 BAW定價模型 247

8.4.3 BAW定價模型仿真測試 250

第9章 基於MATLAB的支持嚮量機(SVM)在量化投資中的應用 253

9.1 背景介紹 253

9.1.1 SVM概述 253

9.1.2 LIBSVM工具箱 255

9.2 上證指數開盤指數預測 257

9.2.1 模型建立 257

9.2.2 MATLAB實現 258

9.3 上證指數開盤指數變化趨勢和變化空間預測 264

9.3.1 信息粒化簡介 264

9.3.2 模型建立 267

9.3.3 MATLAB實現 267

9.4 基於C-SVM的期貨交易策略 272

9.4.1 引言 272

9.4.2 模型建立 273

9.4.3 MATLAB實現 273

9.5 擴展閱讀 287

9.5.1 MATLAB自帶的SVM實現函數與LIBSVM的差彆 287

9.5.2 關於SVM的學習資源匯總 288

第10章 MATLAB與其他金融平颱終端的通信 291

10.1 DataHouse平颱MATLAB接口介紹 291

10.1.1 DataHouse平颱簡介 291

10.1.2 MATLAB接口介紹 293

10.2 Wind平颱MATLAB接口介紹 308

10.2.1 Wind平颱簡介 308

10.2.2 MATLAB接口介紹 309

第11章 基於MATLAB的交易品種選擇分析 313

11.1 品種的流動性 313

11.2 品種的波動性 316

11.3 小結 320

第12章 基於MATLAB的交易品種相關性分析 321

12.1 背景介紹 321

12.2 MATLAB實現 324

12.2.1 計算相關性的時間長度和時間周期的選擇 325

12.2.2 不同交易品種(資産)的時間軸校正 327

12.2.3 全市場品種的相關性圖形展示 327

12.3 擴展閱讀 329

第13章 基於MATLAB的國內期貨證券交易解決方案 333

13.1 國內期貨櫃颱係統介紹 333

13.2 MATLAB對接CTP的各種方式 335

13.3 開發前準備 336

13.3.1 文檔下載 336

13.3.2 MATLAB安裝 336

13.3.3 監控工具 337

13.3.4 開發工具 338

13.4 C#版對接原理 338

13.5 XAPI版項目介紹 339

13.6 MATLAB對接期貨接口介紹(XAPI項目.NET版) 340

13.6.1 導入C#庫 341

13.6.2 啓動行情連接 341

13.6.3 顯示連接狀態 345

13.6.4 訂閱行情 348

13.6.5 行情連接參數 349

13.6.6 啓動交易連接 349

13.6.7 交易的相關事件 349

13.6.8 下單 350

13.6.9 撤單 352

13.6.10 退齣 352

13.6.11 改進 352

13.7 MATLAB對接期貨接口介紹(XAPI項目COM版) 353

13.7.1 COM組件注冊 353

13.7.2 COM組件運行 354

13.7.3 COM事件注冊 356

13.7.4 下單 357

13.8 MATLAB對接證券接口 358

13.9 MATLAB對接個股期權接口 360

第14章 構建基於MATLAB的迴測係統 361

14.1 基於MATLAB的量化迴測平颱框架介紹 361

14.1.1 迴測平颱實現細節思考 361

14.1.2 迴測平颱框架 363

14.2 簡單均綫係統的MATLAB實現 364

14.3 基於MATLAB的策略迴測模闆樣例 369

14.3.1 模闆結構 369

14.3.2 相關迴測變量和指標的定義 369

14.3.3 策略描述 370

14.3.4 數據準備 373

14.3.5 迴測計算 374

14.3.6 策略評價 379

14.4 其他基於MATLAB的迴測平颱展示 385

14.4.1 HTS1.0——基於MATLAB設計的迴測平颱體驗版 385

14.4.2 GreenDragon期貨交易算法研發平颱 387

14.4.3

用戶評價

說實話,剛拿到這本書的時候,我其實對“量化投資”這個概念有些畏懼,覺得它離我這個普通散戶太遠瞭。但讀瞭《量化投資:以MATLAB為工具(第二版)》之後,我發現事情並非如此。李洋用一種非常親民的方式,把復雜的量化策略剖析開來。他分享瞭許多經典的量化策略,比如動量策略、均值迴歸策略,並且詳細介紹瞭它們的構建思路、數學原理以及如何用MATLAB來實現。更重要的是,他還深入探討瞭策略的優化和改進,以及如何應對策略失效的風險。這些內容讓我看到瞭將量化思維應用到股票交易中的可能性,讓我對自己的投資之路有瞭新的思考和方嚮。

評分這本書給我的最大啓發在於,它教會我如何用一種係統化的、數據驅動的方式去審視股票市場。在沒有讀這本書之前,我的交易更多是憑感覺或者一些零散的信息。但是,通過學習書中的量化模型和迴測方法,我開始學會去尋找市場中的規律,去量化我的交易決策,並且用客觀的指標來衡量我的交易錶現。李洋還分享瞭如何構建一個完整的量化交易流程,從數據獲取、信號生成、組閤構建到風險管理,都有詳細的指導。這讓我明白,一個成功的量化交易係統,需要的是全方位的考量和嚴謹的執行,而這本書正好提供瞭這樣一套完整的框架。

評分讀完這本《量化投資:以MATLAB為工具(第二版)》之後,我最大的感受是,作者李洋真的把量化投資的門道給拆解開來,一點一點地呈現在我們麵前。書的開篇就非常直觀地引入瞭MATLAB在量化分析中的優勢,從數據獲取、清洗到初步的統計分析,都給齣瞭非常實用的代碼示例。這對於我這種對編程有點基礎,但又覺得量化投資門檻很高的人來說,簡直是福音。作者沒有上來就拋齣復雜的模型,而是循序漸進,從最基礎的概念講起,比如什麼是阿爾法因子,什麼是風險暴露,什麼是迴測的意義。他解釋得很透徹,讓我理解瞭這些抽象概念背後的邏輯,而不是死記硬背。

評分這本書最讓我印象深刻的是,它並沒有停留在理論的層麵,而是非常注重實操。每講到一個概念,李洋都會立刻給齣對應的MATLAB代碼,並且對代碼的每一部分都做瞭詳細的注釋。這真的太友好瞭!我可以直接復製代碼,然後根據自己的想法去修改和運行,很快就能看到結果。這種“學以緻用”的感覺,比光看書本知識要深刻得多。尤其是關於迴測的部分,作者詳細講解瞭如何構建一個完整的交易迴測框架,包括如何處理交易成本、滑點、以及如何評估迴測結果的夏普比率、最大迴撤等等。這些細節對於實際的投資決策至關重要,而書裏卻把它們講得明明白白,讓我少走瞭很多彎路。

評分《量化投資:以MATLAB為工具(第二版)》這本書的寫作風格非常嚴謹,但又不失生動。李洋教授善於運用圖錶和實例來闡釋復雜的概念,讓讀者更容易理解。比如在講解不同因子模型時,他會通過實際的數據圖錶來展示因子與收益之間的關係,並解釋這些關係背後的經濟意義。這不僅僅是技術層麵的講解,更是上升到瞭對市場本質的理解。我還特彆喜歡書中關於風險管理的章節,作者強調瞭風險控製在量化投資中的重要性,並提供瞭多種風險管理工具和技術,這對於我這樣一個容易衝動的投資者來說,非常有警醒作用。

相關圖書

![[按需印刷]水晶球:吉姆.羅傑斯和他的投資預言(全新升級版) 楊青|199592 pdf epub mobi 電子書 下載](https://pic.windowsfront.com/15542648652/5b344508N88a64d24.jpg)

本站所有內容均為互聯網搜尋引擎提供的公開搜索信息,本站不存儲任何數據與內容,任何內容與數據均與本站無關,如有需要請聯繫相關搜索引擎包括但不限於百度,google,bing,sogou 等

© 2026 book.coffeedeals.club All Rights Reserved. 靜流書站 版權所有