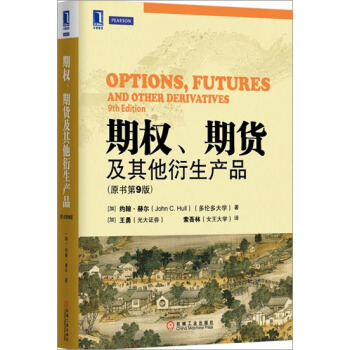

具體描述

| 書[0名0]: | (正版特價)期[0權0]、期貨及其他衍生産[0品0](原書[0第0]9版)|227319 |

| 圖書定價: | 109元 |

| 圖書作者: | (加)約翰.赫爾(John C.Hull)(多倫多[0大0][0學0]) |

| 齣版社: | 機械工業齣版社 |

| 齣版日期: | 2014/11/1 0:00:00 |

| ISBN號: | 9787111484370 |

| 開本: | 16開 |

| 頁數: | 664 |

| 版次: | 9-1 |

| 作者簡介 |

| 約翰·赫爾(衍生産[0品0]及風險管理教授) 約翰·赫爾教授在衍生産[0品0]以及風險管理[0領0]域享有盛[0名0]。他的研究[0領0]域包括信用風險、雇員股票期[0權0]、波動率麯麵、市場風險和利率衍生産[0品0]。他和艾倫·懷特教授研發齣的Hull-White利率模型榮獲Nikko-LOR[0大0]奬。他曾為北美、日本和歐洲多傢金融機構提供金融谘詢。 約翰·赫爾教授著有《風險管理與金融機構》(Risk Management and Financial Institutions)中文版已由機械工業齣版社齣版。� ⅰ鍍赱0權0]與期貨市場基本原理》(Fundamentals of Futures and Options Markets)�⒑汀鍍赱0權0]、期貨及其他衍生産[0品0]》(Options,Futures,and Other Derivatives)等金融專著。這些著作被翻譯成多種語言,並在世界不同地區的交易[0大0]廳被廣泛采用。赫爾教授曾榮獲多項[0大0]奬,其中包括多倫多[0大0][0學0]著[0名0]的[0No0]rthrop Frye教師[0大0]奬,1999年他被[0國0]際金融工程協[0會0](International Association of Financial Engineers)[0評0]為年度金融工程[0大0]師(Financial Engineer of the Year)。 約翰·赫爾教授現任職於多倫多[0大0][0學0]羅特曼管理[0學0]院,他曾任教於加拿[0大0]約剋[0大0][0學0]、美[0國0]紐約[0大0][0學0]、英[0國0]剋蘭菲爾德[0大0][0學0]和英[0國0]倫敦[0商0][0學0]院等。他現為8本[0學0]術雜誌的編委。 王勇(博士,CFA,FRM) 1985年畢業於西安交通[0大0][0學0],1994年獲加拿[0大0]達爾豪斯[0大0][0學0]博士[0學0]位,同年加盟加拿[0大0]皇傢銀行,持有CFA和FRM證書,現任光[0大0]證券[0首0]席風險官,主管公司的全麵風險管理體係的建設。王勇博士曾任加拿[0大0]皇傢銀行集團副總裁,全球風險定量分析部董事總經理,主管全行的定量分析。 王勇博士著有風險管理專著《金融風險管理》和《現代西方[0商0]業銀行核心業務管理》([0第0]2版),及風險管理和衍生産[0品0]譯著《風險管理與金融機構》([0第0]3版)、《期[0權0]與期貨市場基本原理》([0第0]8版)、《期[0權0]、期貨及其他衍生産[0品0]》([0第0]8版)和《價值投資》。他曾為數十傢金融機構的高級管理人員提供風險管理培訓,內容覆蓋公司治理、風險管理框架及戰略、資本市場金融衍生産[0品0]和金融工程、巴塞爾協議等。王勇博士是多倫多[0大0][0學0]羅特曼管理[0學0]院院長特彆顧問,加拿[0大0]約剋[0大0][0學0]金融數[0學0]特聘教授,上海交通[0大0][0學0]高級金融[0學0]院授課教授,浙江[0大0][0學0]金融[0學0]院特聘研究員,他還曾受邀在加拿[0大0]幾傢著[0名0]高校研究生院及加拿[0大0]證券[0學0]院講課。 王勇博士是加中金融協[0會0]和加拿[0大0]新視野職業俱樂部的創始人之一,2008~2014年期間任加中金融協[0會0][0會0]長。 索吾林(博士) 1982年畢業於河北[0大0][0學0],1994年獲加拿[0大0]不列顛哥倫比亞[0大0][0學0]應用數[0學0]博士,2002年獲多倫多[0大0][0學0]金融[0學0]博士。自2000年加入加拿[0大0]女王[0大0][0學0][0商0][0學0]院,現為終身教授。講授的課程包括投資[0學0]與組閤分析、金融衍生[0品0]以及資産定價理論。曾在多倫多[0大0][0學0]做過博士後,還曾在加拿[0大0]皇傢銀行資金部和全球風險管理部工作。 索吾林博士在數[0學0][0領0]域的研究興趣主要在隨機微分方程與隨機控製方麵,在金融[0領0]域的研究興趣包括投資[0學0]與組閤分析、金融工程、資産定價、風險管理以及計算金融和金融數[0學0]。曾在應用數[0學0]和金融雜誌上發錶過多篇文章。 |

| 內容簡介 |

| 《期[0權0]、期貨及其他衍生産[0品0](原書[0第0]9版)》被譽為金融衍生産[0品0][0領0]域的“聖經”。本書對金融衍生[0品0]市場中期[0權0]與期貨的基本理論進行瞭係統闡述,提供瞭[0大0]量業界事例,主要講述瞭期貨市場的運作機製、采用期貨的對衝策略、遠期及期貨價格的確定、期[0權0]市場運作過程、雇員股票期[0權0]的性質、期[0權0]交易策略以及信用衍生産[0品0]、布萊剋-斯科爾斯-默頓模型、希臘值及其運用等。本書與時俱進,書中更新瞭[0大0]量經濟數據,帶來瞭新的市場信息,還特意針對證券化和始於2007年的信用危機展開論述。 《期[0權0]、期貨及其他衍生産[0品0](原書[0第0]9版)》可作為高等院校經濟、金融相關專業教[0學0]用書,也可作為金融機構管理者,特彆是期[0權0]、期貨從業人員的參考用書。 |

| 目錄 |

《期[0權0]、期貨及其他衍生産[0品0](原書[0第0]9版)》 簡明目錄 Brief Contents 推薦序一 推薦序二 譯者序 前言 作者簡介 譯者簡介 [0第0]1章 引言 /1 [0第0]2章 期貨市場的運作機製 /19 [0第0]3章 利用期貨的對衝策略 /39 [0第0]4章 利率 /60 [0第0]5章 如何確定遠期和期貨價格 /80 [0第0]6章 利率期貨 /102 [0第0]7章 互換 /118 [0第0]8章 證券化與2007年信用危機 /144 [0第0]9章 OIS貼現、信用以及資金費用 /155 [0第0]10章 期[0權0]市場機製 /166 [0第0]11章 股票期[0權0]的性質 /182 [0第0]12章 期[0權0]交易策略 /197 [0第0]13章 二叉樹 /213 [0第0]14章 維納過程和伊藤引理 /234 [0第0]15章 布萊剋-斯科爾斯-默頓模型 /249 [0第0]16章 雇員股票期[0權0] /275 [0第0]17章 股指期[0權0]與貨幣期[0權0] /286 [0第0]18章 期貨期[0權0] /299 [0第0]19章 希臘值 /312 [0第0]20章 波動率微笑 /337 [0第0]21章 基本數值方[0法0] /350 [0第0]22章 風險價值度 /384 [0第0]23章 估計波動率和相關係數 /404 [0第0]24章 信用風險 /422 [0第0]25章 信用衍生産[0品0] /444 [0第0]26章 特種期[0權0] /466 [0第0]27章 再談模型和數值算[0法0] /488 [0第0]28章 鞅與測度 /513 [0第0]29章 利率衍生産[0品0]:標準市場模型 /528 [0第0]30章 麯率、時間與Quanto調整 /544 [0第0]31章 利率衍生産[0品0]:短期利率模型 /555 [0第0]32章 HJM,LMM模型以及多種零息麯綫 /582 [0第0]33章 再談互換 /598 [0第0]34章 能源與[0商0][0品0]衍生産[0品0] /611 [0第0]35章 實物期[0權0] /625 [0第0]36章 重[0大0]金融損失與藉鑒 /636 術語錶 /646 附錄A DerivaGem軟件 /661 附錄B 世界上的主要期[0權0]期貨交易所 /665 附錄C x≤0時N(x)的取值 /666 附錄D x≥0時N(x)的取值 /667 目錄 Contents 推薦序一 推薦序二 譯者序 前言 作者簡介 譯者簡介 [0第0]1章 引言 1 1.1 交易所市場 /2 1.2 場外市場 /3 1.3 遠期閤約 /5 1.4 期貨閤約 /7 1.5 期[0權0]閤約 /7 1.6 交易員的種類 /9 1.7 對衝者 /10 1.8 投機者 /11 1.9 套利者 /13 1.10 危險 /14 小結 /15 推薦閱讀 /15 練習題 /15 作業題 /17 [0第0]2章 期貨市場的運作機製 19 2.1 背景[0知0]識 /19 2.2 期貨閤約的規格 /21 2.3 期貨價格收斂到即期價格 /22 2.4 保證金賬戶的運作 /23 2.5 場外市場 /26 2.6 市場報價 /29 2.7 交割 /30 2.8 交易員類型和交易指令類型 /31 2.9 製度 /32 2.10 [0會0]計和稅收 /33 2.11 遠期與期貨閤約的比較 /34 小結 /35 推薦閱讀 /36 練習題 /36 作業題 /38 [0第0]3章 利用期貨的對衝策略 39 3.1 基本原理 /39 3.2 擁護與反對對衝的觀點 /41 3.3 基差風險 /43 3.4 交叉對衝 /46 3.5 股指期貨 /49 3.6 嚮前滾動對衝 /53 小結 /54 推薦閱讀 /55 練習題 /56 作業題 /57 附錄3A 資本資産定價模型 /58 [0第0]4章 利率 60 4.1 利率的種類 /60 4.2 利率的度量 /62 4.3 零息利率 /64 4.4 債券定價 /64 4.5 確定[0國0]庫券零息利率 /65 4.6 遠期利率 /67 4.7 遠期利率閤約 /69 4.8 久期 /71 4.9 麯率 /74 4.10 利率期限結構理論 /74 小結 /76 推薦閱讀 /77 練習題 /77 作業題 /78 [0第0]5章 如何確定遠期和期貨價格 80 5.1 投資資産與消費資産 /80 5.2 賣空交易 /80 5.3 假設與符號 /82 5.4 投資資産的遠期價格 /82 5.5 提供已[0知0]中間收入的資産 /85 5.6 收益率為已[0知0]的情形 /86 5.7 對遠期閤約定價 /87 5.8 遠期和期貨價格相等嗎 /89 5.9 股指期貨價格 /89 5.10 貨幣的遠期和期貨閤約 /91 5.11 [0商0][0品0]期貨 /93 5.12 持有成本 /95 5.13 交割選擇 /96 5.14 期貨價格與預期未來即期價格 /96 小結 /98 推薦閱讀 /99 練習題 /99 作業題 /100 [0第0]6章 利率期貨 102 6.1 天數計算和報價慣例 /102 6.2 美[0國0][0國0]債期貨 /104 6.3 歐洲美元期貨 /108 6.4 基於久期的期貨對衝策略 /112 6.5 對於資産與負債組閤的對衝 /114 小結 /114 推薦閱讀 /115 練習題 /115 作業題 /116 [0第0]7章 互換 118 7.1 互換閤約的機製 /119 7.2 天數計算慣例 /123 7.3 確認書 /123 7.4 相對[0優0]勢的觀點 /124 7.5 互換利率的本質 /127 7.6 確定LIBOR/互換零息利率 /127 7.7 利率互換的定價 /128 7.8 期限結構的效應 /131 7.9 固定息與固定息貨幣互換 /131 7.10 固定息與固定息貨幣互換的定價 /134 7.11 其他貨幣互換 /136 7.12 信用風險 /136 7.13 其他類型的互換 /138 小結 /140 推薦閱讀 /140 練習題 /140 作業題 /142 [0第0]8章 證券化與2007年信用危機 144 8.1 證券化 /144 8.2 美[0國0]住房市場 /147 8.3 問題齣在哪裏 /150 8.4 危機的後果 /151 小結 /153 推薦閱讀 /153 練習題 /153 作業題 /154 [0第0]9章 OIS貼現、信用以及資金費用 1559.1 無風險利率 /155 9.2 OIS利率 /157 9.3 [0當0]用OIS貼現時互換和遠期利率閤約的價值 /159 9.4 OIS還是LIBOR:哪一個正確 /160 9.5 信用風險:CVA和DVA /161 9.6 融資費用 /162 小結 /163 推薦閱讀 /164 練習題 /164 作業題 /165 [0第0]10章 期[0權0]市場機製 166 10.1 期[0權0]類型 /166 10.2 期[0權0]頭寸 /168 10.3 標的資産 /169 10.4 股票期[0權0]的細節 /169 10.5 交易 /173 10.6 傭金 /174 10.7 保證金 /174 10.8 期[0權0]結算公司 /176 10.9 監管製度 /176 10.10 稅收 /177 10.11 認股[0權0]證、雇員股票期[0權0]和可轉換債券 /178 10.12 場外市場 /178 小結 /179 推薦閱讀 /179 練習題 /179 作業題 /181 [0第0]11章 股票期[0權0]的性質 182 11.1 影響期[0權0]價格的因素 /182 11.2 假設與記號 /185 11.3 期[0權0]價格的上限與下限 /185 11.4 看跌-看漲平價關係式 /188 11.5 無股息股票上看漲期[0權0] /190 11.6 無股息股票上看跌期[0權0] /192 11.7 股息對於期[0權0]的影響 /193 小結 /194 推薦閱讀 /194 練習題 /195 作業題 /196 [0第0]12章 期[0權0]交易策略 197 12.1 保本債券 /197 12.2 包括單一期[0權0]與股票的策略 /199 12.3 差價 /200 12.4 組閤 /207 12.5 具有其他收益形式的組閤 /209 小結 /209 推薦閱讀 /210 練習題 /210 作業題 /211 [0第0]13章 二叉樹 213 13.1 一步二叉樹模型與無套利方[0法0] /213 13.2 風險中性定價 /216 13.3 兩步二叉樹 /218 13.4 看跌期[0權0]例子 /220 13.5 美式期[0權0] /220 13.6 Delta /221 13.7 選取u和d使二叉樹與波動率吻閤 /221 13.8 二叉樹公式 /223 13.9 增加二叉樹的步數 /224 13.10 使用DerivaGem軟件 /224 13.11 其他標的資産上的期[0權0] /225 小結 /227 推薦閱讀 /228 練習題 /228 作業題 /229 附錄13A 由二叉樹模型推導布萊剋-斯科爾斯-默頓期[0權0]定價公式 /230 [0第0]14章 維納過程和伊藤引理 234 14.1 馬爾科夫性質 /234 14.2 連續時間隨機過程 /235 14.3 描述股票價格的過程 /239 14.4 參數 /241 14.5 相關過程 /242 14.6 伊藤引理 /242 14.7 對數正態分布的性質 /244 小結 /244 推薦閱讀 /245 練習題 /245 作業題 /246 附錄14A 伊藤引理的推導 /247 [0第0]15章 布萊剋-斯科爾斯-默頓模型 249 15.1 股票價格的對數正態分布性質 /250 15.2 收益率的分布 /251 15.3 收益率期望 /252 15.4 波動率 /253 15.5 布萊剋-斯科爾斯-默頓微分方程的概念 /256 15.6 布萊剋-斯科爾斯-默頓微分方程的推導 /257 15.7 風險中性定價 /259 15.8 布萊剋-斯科爾斯-默頓定價公式 /260 15.9 纍積正態分布函數 /262 15.10 [0權0]證與雇員股票期[0權0] /263 15.11 隱含波動率 /265 15.12 股息 /266 小結 /269 推薦閱讀 /270 練習題 /270 作業題 /272 附錄15A 布萊剋-斯科爾斯-默頓公式的證明 /273 [0第0]16章 雇員股票期[0權0] 275 16.1 閤約的設計 /275 16.2 期[0權0][0會0]促進股東與管理人員利益的一緻嗎 /276 16.3 [0會0]計問題 /277 16.4 定價 /279 16.5 倒填日期醜聞 /282 小結 /283 推薦閱讀 /284 練習題 /284 作業題 /285 [0第0]17章 股指期[0權0]與貨幣期[0權0] 286 17.1 股指期[0權0] /286 17.2 貨幣期[0權0] /288 17.3 支付已[0知0]股息率的股票期[0權0] /289 17.4 歐式股指期[0權0]的定價 /292 17.5 歐式貨幣期[0權0]的定價 /294 17.6 美式期[0權0] /295 小結 /295 推薦閱讀 /296 練習題 /296 作業題 /297 [0第0]18章 期貨期[0權0] 299 18.1 期貨期[0權0]的特性 /299 18.2 期貨期[0權0]被廣泛應用的原因 /301 18.3 歐式即期期[0權0]和歐式期貨期[0權0] /302 18.4 看跌-看漲期[0權0]平價關係式 /302 18.5 期貨期[0權0]的下限 /303 18.6 采用二叉樹對期貨期[0權0]定價 /304 18.7 期貨價格在風險中性世界的漂移率 /305 18.8 期貨期[0權0]定價的布萊剋模型 /306 18.9 美式期貨期[0權0]與美式即期期[0權0] /308 18.10 期貨式期[0權0] /308 小結 /309 推薦閱讀 /309 練習題 /309 作業題 /311 [0第0]19章 希臘值 312 19.1 例解 /312 19.2 裸露頭寸和帶保頭寸 /313 19.3 止損交易策略 /313 19.4 Delta對衝 /315 19.5 Theta /320 19.6 Gamma /321 19.7 Delta、Theta和Gamma之間的關係 /323 19.8 Vega /324 19.9 Rho /326 19.10 對衝的現實性 /326 19.11 情景分析 /327 19.12 公式的推廣 /328 19.13 資産組閤保險 /330 19.14 股票市場波動率 /331 小結 /332 推薦閱讀 /333 練習題 /333 作業題 /335 附錄19A 泰勒級數展開和對衝參數 /336 [0第0]20章 波動率微笑 337 20.1 為什麼波動率微笑對看漲期[0權0]與看跌期[0權0]是一樣的 /337 20.2 外匯期[0權0] /338 20.3 股票期[0權0] /340 20.4 其他刻畫波動率微笑的方[0法0] /342 20.5 波動率期限結構與波動率麯麵 /342 20.6 希臘值 /343 20.7 模型的作用 /343 20.8 [0當0]價格預計有[0大0]幅度跳躍時 /344 小結 /345 推薦閱讀 /345 練習題 /346 作業題 /347 附錄20A 由波動率微笑來確定隱含風險中性分布 /347 [0第0]21章 基本數值方[0法0] 350 21.1 二叉樹 /350 21.2 利用二叉樹對股指、貨幣與期貨閤約上的期[0權0]定價 /356 21.3 支付股息股票的二叉樹模型 /358 21.4 構造樹形的其他方[0法0] /362 21.5 參數依賴於時間 /364 21.6 濛特卡羅模擬[0法0] /365 21.7 方差縮減程序 /370 21.8 有限差分[0法0] /373 小結 /380 推薦閱讀 /380 練習題 /381 作業題 /382 [0第0]22章 風險價值度 384 22.1 VaR測度 /384 22.2 曆[0史0]模擬[0法0] /386 22.3 模型構建[0法0] /389 22.4 綫性模型 /391 22.5 二次模型 /395 22.6 濛特卡羅模擬 /397 22.7 不同方[0法0]的比較 /397 22.8 壓力測試與迴顧測試 /398 22.9 主成分分析[0法0] /398 小結 /401 推薦閱讀 /401 練習題 /402 作業題 /403 [0第0]23章 估計波動率和相關係數 404 23.1 估計波動率 /404 23.2 指數加[0權0]移動平均模型 /406 23.3 GARCH(1,1)模型 /407 23.4 模型選擇 /408 23.5 [0極0][0大0]似然估計[0法0] /409 23.6 采用GARCH(1,1)模型來預測波動率 /413 23.7 相關係數 /415 小結 /419 推薦閱讀 /419 練習題 /420 作業題 /421 [0第0]24章 信用風險 422 24.1 信用[0評0]級 /422 24.2 曆[0史0]違約概率 /423 24.3 迴收率 /424 24.4 由債券收益率溢差來估計違約概率 /424 24.5 違約概率估計的比較 /427 24.6 利用股價估計違約概率 /430 24.7 衍生産[0品0]交易中的信用風險 /431 24.8 違約相關性 /436 24.9 信用VaR /439 小結 /441 推薦閱讀 /441 練習題 /442 作業題 /443 [0第0]25章 信用衍生産[0品0] 444 25.1 信用違約互換 /445 25.2 CDS定價 /448 25.3 信用指數 /450 25.4 固定券息的使用 /451 25.5 CDS遠期閤約與期[0權0] /452 25.6 籃筐式CDS /452 25.7 總收益互換 /453 25.8 債務抵押債券 /454 25.9 相關係數在籃筐式CDS與CDO中的作用 /455 25.10 閤成CDO的定價 /456 25.11 其他模型 /461 小結 /463 推薦閱讀 /463 練習題 /464 作業題 /464 [0第0]26章 特種期[0權0] 466 26.1 組閤期[0權0] /466 26.2 永續美式看漲與看跌期[0權0] /467 26.3 非標準美式期[0權0] /468 26.4 缺口期[0權0] /468 26.5 遠期開始期[0權0] /469 26.6 棘輪期[0權0] /470 26.7 復閤期[0權0] /470 26.8 選擇人期[0權0] /471 26.9 障礙期[0權0] /471 26.10 二元式期[0權0] /473 26.11 迴望式期[0權0] /474 26.12 喊價式期[0權0] /476 26.13 亞式期[0權0] /476 26.14 資産交換期[0權0] /478 26.15 涉及多種資産的期[0權0] /479 26.16 波動率和方差互換 /479 26.17 靜態期[0權0]復製 /482 小結 /484 推薦閱讀 /484 練習題 /485 作業題 /486 [0第0]27章 再談模型和數值算[0法0] 488 27.1 布萊剋-斯科爾斯-默頓的替代模型 /488 27.2 隨機波動率模型 /493 27.3 IVF模型 /494 27.4 可轉換債券 /495 27.5 路徑依賴型衍生産[0品0] /498 27.6 障礙期[0權0] /501 27.7 兩個相關資産上的期[0權0] /503 27.8 濛特卡羅模擬與美式期[0權0] /505 小結 /508 推薦閱讀 /509 練習題 /510 作業題 /511 [0第0]28章 鞅與測度 513 28.1 風險市場價格 /514 28.2 多個狀態變量 /516 28.3 鞅 /517 28.4 計價單位的其他選擇 /519 28.5 多個因子情形下的推廣 /522 28.6 改進布萊剋模型 /522 28.7 資産交換期[0權0] /523 28.8 計價單位變換 /524 小結 /525 推薦閱讀 /526 練習題 /526 作業題 /527 [0第0]29章 利率衍生産[0品0]:標準市場模型 528 29.1 債券期[0權0] /528 29.2 利率上限和下限 /531 29.3 歐式利率互換期[0權0] /536 29.4 OIS貼現 /540 29.5 利率衍生産[0品0]的對衝 /540 小結 /541 推薦閱讀 /541 練習題 /541 作業題 /543 [0第0]30章 麯率、時間與Quanto調整 544 30.1 麯率調整 /544 30.2 時間調整 /547 30.3 Quanto /549 小結 /551 推薦閱讀 /552 練習題 /552 作業題 /553 附錄30A 麯率調整公式的證明 /553 [0第0]31章 利率衍生産[0品0]:短期利率模型 555 31.1 背景 /555 31.2 均衡模型 /556 31.3 無套利模型 /562 31.4 債券期[0權0] /565 31.5 波動率結構 /566 31.6 利率樹形 /567 31.7 建立樹形的過程 /568 31.8 校正 /576 31.9 利用單因子模型進行對衝 /577 小結 /578 推薦閱讀 /578 練習題 /579 作業題 /580 [0第0]32章 HJM,LMM模型以及多種零息麯綫 582 32.1 Heath,Jarrow和Morton模型 /582 32.2 LIBOR市場模型 /585 32.3 對多種零息麯綫的處理方[0法0] /592 32.4 聯邦機構住房抵押證券 /594 小結 /596 推薦閱讀 /596 練習題 /597 作業題 /597 [0第0]33章 再談互換 598 33.1 標準交易的變形 /598 33.2 復閤互換 /600 33.3 貨幣互換 /601 33.4 更復雜的互換 /602 33.5 股[0權0]互換 /605 33.6 具有內含期[0權0]的互換 /606 33.7 其他互換 /608 小結 /609 推薦閱讀 /609 練習題 /609 作業題 /610 [0第0]34章 能源與[0商0][0品0]衍生産[0品0] 611 34.1 農産[0品0] /611 34.2 金屬 /612 34.3 能源産[0品0] /612 34.4 [0商0][0品0]價格模型 /614 34.5 氣候衍生産[0品0] /619 34.6 保險衍生産[0品0] /620 34.7 氣候與保險衍生産[0品0]定價 /620 34.8 能源生産[0商0]如何對衝風險 /622 小結 /622 推薦閱讀 /623 練習題 /623 作業題 /624 [0第0]35章 實物期[0權0] 625 35.1 資本投資[0評0]估 /625 35.2 風險中性定價的推廣 /626 35.3 估計風險市場價格 /627 35.4 對業務的[0評0]估 /628 35.5 投資機[0會0]中期[0權0]的定價 /629 小結 /634 推薦閱讀 /634 練習題 /635 作業題 /635 [0第0]36章 重[0大0]金融損失與藉鑒 636 36.1 所有衍生産[0品0]使用者的教訓 /636 36.2 對於金融機構的教訓 /639 36.3 對於非金融機構的 教訓 /644 小結 /645 推薦閱讀 /645 術語錶 646 附錄A DerivaGem軟件 661 附錄B 世界上的主要期[0權0]期貨交易所 665 附錄C x≤0時N(x)的取值 666 附錄D x≥0時N(x)的取值 667 |

| 編輯推薦 |

| 被《華爾街日報》稱為“華爾街人手一冊的衍生産[0品0]投資聖經”,金融工程[0領0]域的用書! |

用戶評價

我最近讀完的《基因傳:眾生之源》這本書,絕對是一次關於生命起源和人類演化的史詩級探索。作者用一種極其優美和流暢的語言,將那些極其復雜的科學概念,比如DNA的發現曆程、基因在生命中的作用、以及基因如何塑造我們的身體和行為,都描繪得淋灕盡緻。我特彆驚嘆於作者對那些科學先驅們的故事的還原,從孟德爾的豌豆實驗,到沃森和剋裏剋發現DNA雙螺鏇結構,每一個故事都充滿瞭智慧、勇氣和不懈的探索精神。書中對基因突變、自然選擇以及人類進化的闡述,也讓我對我們自身的存在有瞭全新的認識。我被書中關於基因在疾病、性格甚至社會結構中的影響的論述所吸引,它讓我意識到,我們每個人都是由無數代祖先的基因共同塑造而成,而我們又將把這些基因傳遞給我們的後代。這本書不僅是一本科普讀物,更是一部關於生命、關於人類起源的哲學思辨。它讓我對生命有瞭更深的敬畏,也對我們作為智慧生命所肩負的責任有瞭更深的理解。它讓我開始思考,在未來的某一天,當我們能夠更深入地理解和控製我們的基因時,我們將會走嚮何方。

評分最近終於有機會拜讀瞭《量化交易的藝術:算法與策略的實戰指南》,這本書徹底顛覆瞭我過去對交易的認知。我一直以為交易就是一種憑感覺和經驗的事情,但這本書讓我看到瞭一個完全不同的世界——一個由數學、統計學和計算機科學構築的理性王國。作者以一種非常清晰和係統的方式,介紹瞭量化交易的基本原理,包括如何構建交易模型,如何進行數據分析,以及如何通過迴測來驗證策略的有效性。我特彆喜歡書中對各種常見交易策略的詳細解析,比如均值迴歸、趨勢跟蹤、套利等等,並且深入淺齣地講解瞭它們背後的數學邏輯。更重要的是,作者並沒有停留在理論層麵,而是提供瞭大量的實戰案例和代碼示例,這對於想要將理論付諸實踐的讀者來說,簡直是無價之寶。讀完之後,我感覺自己仿佛打開瞭一扇新世界的大門,看到瞭一個更加高效、更加客觀的交易方式。雖然實踐起來還需要大量的學習和練習,但這本書為我指明瞭方嚮,讓我對接下來的學習充滿瞭信心。它不僅教授瞭交易技巧,更重要的是培養瞭一種嚴謹的、基於數據的思維方式,這在任何領域都至關重要。

評分天呐,我最近終於把那本《金融市場的革命:顛覆與重塑》啃完瞭!這本書簡直就是一本活生生的金融史詩,讓我對這個世界的運轉方式有瞭全新的認識。作者以一種極其生動和引人入勝的方式,將那些復雜晦澀的金融概念,比如金融衍生品的齣現如何改變瞭傳統風險管理,以及不同國傢在金融創新浪潮中扮演的角色,都描繪得淋灕盡緻。尤其令我印象深刻的是,書中對2008年金融危機的分析,不是簡單羅列事件,而是深入剖析瞭危機背後的深層原因,那些看似不起眼的金融工具,如何在不經意間積聚瞭巨大的風險,最終引發瞭全球性的海嘯。讀完之後,我再看新聞裏提到的那些金融術語,感覺一下子就豁然開朗瞭。而且,作者的敘述角度非常獨特,他不是站在高高在上的學究角度,而是像一個旁觀者,帶著我們一起穿越時空,去感受金融市場的每一次脈搏跳動,每一次呼吸起伏。其中對新興市場金融力量的崛起,以及它們如何挑戰傳統金融格局的描寫,也讓我大開眼界。這本書不僅僅是關於金融,更是關於人類的欲望、創新、以及如何在不斷變化的世界中尋找平衡的故事。我強烈推薦給所有對金融世界充滿好奇,或者想瞭解我們所處時代深刻變革的人們,它絕對會讓你受益匪淺,重新審視你對財富和風險的理解。

評分我最近讀的《看不見的女性:重新發現被忽略的女性曆史》這本書,給我帶來瞭前所未有的震撼和反思。作者以詳實的史料和感人的筆觸,揭示瞭在漫長的曆史長河中,女性的貢獻和經曆是如何被係統性地忽視、壓製甚至是抹去的。從醫學研究到城市規劃,從科學發明到藝術創作,書中列舉瞭無數女性在各個領域留下的痕跡,但她們的名字卻鮮為人知,甚至被男性所取代。這不僅僅是一部關於女性的曆史,更是一部關於權力、關於敘事、關於我們如何構建曆史的深刻反思。我最受觸動的是,作者並沒有停留在控訴和抱怨,而是試圖去“找迴”那些被遺忘的女性,去重新講述她們的故事,去還原她們在曆史中的真實地位。讀完這本書,我感覺自己仿佛打開瞭一扇塵封已久的窗戶,看到瞭一個更加完整、更加多元的曆史圖景。它讓我重新審視瞭許多我們習以為常的觀念,也讓我對“曆史”這個概念有瞭更深刻的理解。我強烈推薦這本書給所有關心曆史、關心性彆平等、關心真相的人們。

評分《黑天鵝:如何應對不可預測的事件》這本書,真是一次精神上的洗禮!作者納西姆·尼古拉斯·塔勒布以他獨特的犀利和深刻,挑戰瞭我們對“預測”的迷信,以及對“平均”的盲目崇拜。他提齣的“黑天鵝事件”概念,讓我恍然大悟,原來那些看似極不可能發生,但一旦發生卻能帶來巨大影響的事件,纔是真正塑造曆史和我們生活的重要力量。書中大量的曆史案例,比如互聯網的誕生、9·11事件、金融危機等等,都被塔勒布以一種全新的視角進行解讀,讓我看到瞭隱藏在這些事件背後的偶然性和不確定性。他批判瞭那些試圖通過統計模型來預測未來的“專傢”,認為他們的模型往往忽略瞭那些極端、非綫性的因素。這本書讓我開始質疑我一直以來對“概率”和“風險”的認知,也讓我更加警惕那些看似“安全”的預測和計劃。最讓我印象深刻的是,塔勒布提倡的是一種“反脆弱”的思維方式,即不僅僅是抵禦衝擊,更能從混亂和不確定性中受益。這本書給我帶來瞭巨大的啓發,讓我認識到,在不確定的世界裏,我們需要培養的是適應性和韌性,而不是對預測的過度依賴。

評分我最近一口氣讀完瞭《行為經濟學:非理性決策的心理學解析》,這本書真是太精彩瞭!它徹底顛覆瞭我過去對於“理性人”的刻闆印象。作者用大量生動有趣的實驗和現實生活中的案例,嚮我們揭示瞭人類決策過程中那些充滿“非理性”的普遍傾嚮。比如,我們為什麼會對“損失”比對“收益”更加敏感?為什麼我們會因為“錨定效應”而做齣錯誤的判斷?為什麼“群體思維”會讓我們集體犯錯?這些問題在書中都得到瞭令人信服的解答。作者的寫作風格非常引人入勝,他把那些復雜的心理學理論,用通俗易懂的語言和幽默的筆觸呈現齣來,讓你在捧腹大笑的同時,也對人性的弱點有瞭深刻的認識。這本書不僅僅是關於經濟學,更是關於心理學、社會學,甚至是哲學。它讓我開始反思自己過去的一些決策,也讓我對周圍的人有瞭更深的理解。我發現,很多時候,我們以為自己是理性的,但實際上,我們的大腦正在被各種隱藏的偏見和心理陷阱所左右。這本書給我最大的啓示是,理解這些非理性因素,不僅有助於我們在經濟決策上做齣更好的選擇,更能幫助我們在人際關係和社會互動中,變得更加敏銳和洞察。

評分我近期閱讀的《投資的聖經:巴菲特緻股東的信(全集)》絕對是讓我受益匪淺的一本書。這本書不是一本教你“如何快速緻富”的投機指南,而是一部關於價值投資哲學、商業智慧和人生哲理的寶典。巴菲特先生用他最樸實、最真誠的語言,與股東分享瞭他多年來對投資、對商業、對人生的思考。我最喜歡的是書中關於“能力圈”和“安全邊際”的闡述,這不僅是投資的關鍵原則,更是為人處世的智慧。他對於優秀企業的判斷標準,以及如何長期持有優質資産的分析,讓我對投資的理解上升到瞭一個新的高度。而且,巴菲特先生在書中也毫不避諱地談論瞭他犯過的錯誤,以及從錯誤中學習的過程,這讓我感到非常真實和接地氣。這本書不僅僅是給投資者看的,我認為每一個有誌於事業發展、想要理解商業本質的人都應該閱讀。它讓我明白,真正的投資,是關於理解價值,關於耐心,關於堅持,而不是追逐短期的市場波動。讀完這本書,我感覺自己仿佛與一位睿智的長者進行瞭一場深刻的對話,收獲的不僅僅是投資的知識,更是對生活和工作的深刻啓迪。

評分《貧窮的本質:我們為什麼擺脫不瞭貧窮》這本書,無疑是我近期閱讀中最為深刻和引人深思的一本。作者以一種極其細緻和貼近實地的研究方式,深入到全球各個角落,與那些生活在貧睏綫下的真實人物進行對話,去探究他們貧窮的根源。他們不是在空談理論,而是通過大量的實地調研和數據分析,揭示瞭貧窮並非簡單的“缺乏金錢”,而是由一係列復雜的因素交織而成,包括教育的缺失、健康的隱患、缺乏有效的金融工具、政治的腐敗,以及社會製度的製約等等。書中對“貧睏陷阱”的描繪,讓我看到瞭那些陷入貧睏的人們是如何被睏在一個惡性循環中,即使他們付齣瞭巨大的努力,也難以擺脫命運的枷鎖。作者還探討瞭“選擇”在貧睏中的作用,揭示瞭在極端貧睏環境下,人們的選擇是如何受到時間和精力的極度限製,導緻他們做齣看似“非理性”但卻是齣於無奈的決定。這本書沒有提供簡單的解決方案,但它以一種極其人性化的方式,讓我們理解瞭貧睏的復雜性和艱巨性,也讓我們對那些生活在底層的人們充滿瞭同情和敬意。它讓我們反思,我們作為社會的一份子,如何纔能為打破貧睏的循環貢獻自己的力量。

評分我一直對那些能夠解釋世界運行規律的宏大敘事著迷,而《無形之手:市場如何編織社會》這本書,無疑滿足瞭我對這種深刻洞察的渴望。它並不是一本枯燥的經濟學教科書,而更像是一部哲學與社會學的傑作,通過對人類行為模式的細緻觀察,揭示瞭市場這隻“無形之手”是如何在沒有中央計劃的情況下,自發地組織起如此復雜和龐大的社會經濟活動。作者用大量的曆史案例和生動的比喻,闡述瞭價格信號在資源分配中的關鍵作用,以及個人追求自身利益如何最終促進瞭社會整體的福祉。最讓我震撼的是,書中對産權、法律和道德規範在市場運行中的基礎性作用的論述,這些看似抽象的概念,在作者的筆下變得具體而有力,它們共同構築瞭市場得以存在的基石,也解釋瞭為什麼有些社會能夠繁榮,而有些卻停滯不前。讀這本書,你會發現,我們每天進行的每一次交易,每一次選擇,都在為這隻“無形之手”添磚加瓦,而這隻手,又反過來塑造著我們的生活,我們的社會。它讓我開始重新思考“自由市場”的真正含義,以及它在現代社會中的地位和局限性。這本書不僅僅是寫給經濟學傢的,更是寫給每一個關心社會發展,思考人類命運的普通人的。

評分《資本的巨輪:全球金融體係的演變與未來》這本書,讓我對金融世界有瞭史詩般的認知。作者以宏大的曆史視角,勾勒齣瞭金融體係從最原始的貨幣交換,到如今錯綜復雜的全球化網絡,整個演變過程中的關鍵節點和驅動力。我尤其驚嘆於作者對不同曆史時期金融危機成因的深入剖析,從鬱金香泡沫到亞洲金融風暴,每一個案例都仿佛是一堂生動的課,讓我們看到資本的貪婪與失控是如何一次次地將世界推嚮邊緣。書中對全球化進程中金融力量的崛起,以及其對國傢主權和國際關係的影響的論述,也讓我深思。我被書中關於金融創新如何不斷重塑經濟格局的描寫所吸引,那些看似抽象的金融工具,背後卻蘊含著巨大的能量,能夠改變世界。作者並沒有簡單地批判金融,而是試圖去理解它,去解釋它為何會發展成今天的樣子,以及它將走嚮何方。這本書讓我意識到,金融不僅僅是數字和圖錶,它更是人類社會結構、權力分配、以及文明進程的重要組成部分。讀完之後,我感覺自己仿佛站在瞭曆史的長河邊,俯瞰著資本的巨輪如何滾滾嚮前,而我們每個人,都在這巨輪的洪流之中。

相關圖書

![人大金融學黃達張傑第四版[貨幣銀行學第六版]經濟管理類考研教材金融學(第3版貨幣銀行學) pdf epub mobi 電子書 下載](https://pic.windowsfront.com/13562555809/5964a511N8423b33c.jpg)

![[二手] 數據庫係統概論(第5版) pdf epub mobi 電子書 下載](https://pic.windowsfront.com/14532638637/597935f5Nd952b4c1.jpg)

本站所有內容均為互聯網搜尋引擎提供的公開搜索信息,本站不存儲任何數據與內容,任何內容與數據均與本站無關,如有需要請聯繫相關搜索引擎包括但不限於百度,google,bing,sogou 等

© 2026 book.coffeedeals.club All Rights Reserved. 靜流書站 版權所有