具体描述

商品参数

商品参数

基本信息

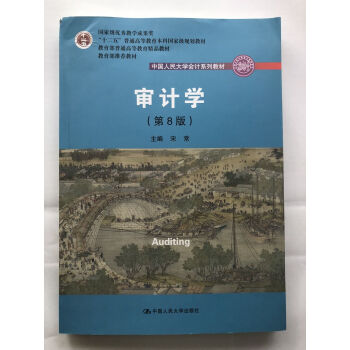

书名:审计学(第8版)

定价:48.00

出版社:中国人民大学出版社

版次:8

出版时间:2018年03月

开本:16

作者:宋常

装帧:平装

页数:403

字数:604000

ISBN编码:9787300253503

内容介绍

本书全面阐述了审计的基本原理、基本理论和基本方法,系统介绍了审计的业务循环、工作程序与成果报告,深入剖析了审计的职业规制、内在机理及发展规律,充分吸收了审计的新内核、新精髓、新成果,合理诠释了审计的新理念、新观念、新方法。既有利于读者形成和提升对审计的理论认知与实践感悟,也有助于读者从事并拓展对审计的理论探讨和实践探索,还有益于读者积累及凝练审计的创新思维、职业敏感与专业判断,促成并促进审计的专业知识、理论素养和应用水平的有序转化及依次升级。本书适合经济管理类专业本科及研究生的学习与研究,也适宜相关专业工作者考试和执业借鉴及参考。

目录

第 1章 总论

1.1审计的产生与发展

1.2审计的含义与特征

1.3审计的目标与对象

1.4审计的职能与作用

第 2章 职业道德与审计准则

2.1职业道德

2.2审计准则

第 3章 审计种类与审计方法

3.1审计种类

3.2审计方法

第 4章 审计程序与审计证据

4.1审计程序

4.2审计证据

第 5章 审计工作底稿

5.1概述

5.2审计工作底稿的内容与格式

5.3审计工作底稿的归档与复核

第6 章 计划审计工作

6.1初步业务活动

6.2总体审计策略与具体审计计划

6.3重要性与审计风险

第 7章 内部控制

7.1概述

7.2内部控制的内容与形式

7.3内部控制的重要性与局限性

7.4了解内部控制

7.5内部控制测试

7.6内部控制评价

7.7内部控制审计

第 8章 审计抽样

8.1概述

8.2样本的设计与选取

8.3抽样结果的评价

8.4统计抽样的具体运用

第 9章 销售与收款循环审计

9.1概述

9.2销售与收款循环内部控制

9.3销售与收款循环控制测试

9.4销售与收款循环实质性程序

第 10章 生产与存货循环审计

10.1概述

10.2生产与存货循环内部控制

10.3生产与存货循环控制测试

10.4生产与存货循环实质性程序

第11 章 采购与付款循环审计

11.1概述

11.2采购与付款循环内部控制

11.3采购与付款循环控制测试

11.4采购与付款循环实质性程序

第12 章 投资与筹资循环审计

12.1概述

12.2投资与筹资循环内部控制

12.3投资与筹资循环控制测试

12.4投资与筹资循环实质性程序

第13 章 货币资金审计

13.1概述

13.2库存现金审计

13.3银行存款审计

13.4其他货币资金审计

第14 章 完成审计工作

14.1概述

14.2考虑持续经营

14.3期初余额审计

14.4期后事项审计

14.5或有事项审计

14.6管理层声明

14.7考虑其他信息

14.8评价审计结果

14.9审计沟通

第 15章 审计报告

15.1审计报告的意义

15.2审计报告的内容

15.3审计报告的种类

15.4审计意见的类型

15.5特殊目的审计业务的审计报告

15.6审计决定书与审计结果公告

15.7编制审计报告的要求与步骤

15.8管理建议书

参考文献

...........

用户评价

这本书给我的整体感觉是“全面而深入”。从审计的基本原则、独立性要求,到具体的审计实务操作,几乎涵盖了审计学的各个方面。我特别喜欢书中关于内部控制审计的部分,它不仅仅介绍了COSO框架,还详细阐述了风险评估、控制测试、实质性分析程序等关键环节。书中通过一些案例的引入,生动地展示了内部控制在企业运营中的重要性,以及审计师如何通过评估内部控制来降低审计风险。此外,书中对于审计证据的获取和评价,以及审计报告的编制,也进行了非常详细的讲解。让我明白了审计工作的严谨性和复杂性,以及审计师所承担的责任。虽然有时阅读起来会感到有些吃力,需要花费大量的时间和精力去理解和消化,但正是这种挑战,才让我对审计有了更深刻的认识。这本书的价值在于它不仅仅传递了知识,更重要的是培养了我的审计思维和职业素养,是一本非常值得反复研读的经典教材。

评分阅读《审计学》第8版,就像是在走一条铺满“知识石块”的山路,每一步都需要踏实和稳健。这本书的特点在于其系统性和深度。它不像一些通俗读物那样,给你几个简化的公式和流程,而是从审计的本质出发,深入剖析审计的理论基础和方法论。我印象最深的是关于审计程序设计的章节,它详细讲解了如何根据风险评估结果,选择合适的审计程序,包括实质性程序和控制测试。书中列举了大量的审计程序示例,比如观察、询问、检查、重新计算、重新执行等,并解释了每种程序的适用条件和局限性,这让我对如何具体地开展审计工作有了更清晰的认识。同时,书中也强调了审计职业判断的重要性,指出审计工作并非完全依赖于标准化流程,而是需要审计师结合具体情况,运用专业知识和经验做出最佳判断。虽然有时会觉得书中涉及的理论概念比较抽象,需要反复推敲才能领会其深意,但正是这种深度,让这本书成为了一本真正能够提升审计专业能力的教材,而非仅仅是知识的搬运工。

评分坦白说,这本书给我最大的感受就是“严谨”二字。作为一本权威的会计系列教材,它在内容编排和知识体系的构建上,无疑是下足了功夫。从宏观的审计环境、审计基本假设,到微观的审计抽样技术、审计证据的处理,每一个环节都经过了精心的设计和打磨。我特别欣赏书中对审计证据的分类和评价方法,它详细列举了各种证据的可靠性强弱,以及如何在实际工作中权衡不同证据的价值,这对于培养审计师的判断能力至关重要。此外,书中关于审计报告的讲解也让我印象深刻,从无保留意见到保留意见、否定意见、无法表示意见,以及不同意见的适用场景和报告的构成要素,都做了清晰的界定。这让我理解到,审计报告不仅仅是一个简单的结论,更是审计师专业判断的集中体现,其背后蕴含着大量的审计工作和风险考量。虽然书中有些部分的论述略显枯燥,需要集中精力去理解,但一旦掌握了其中的精髓,对于理解整个审计的逻辑链条会有极大的帮助。它不是一本让你快速掌握审计技巧的书,而是一本帮助你建立审计思维和职业素养的书。

评分终于啃完了这本《审计学》第8版,人大版的,果然名不虚传。拿到书的时候,就被它厚重的质感和严谨的排版所吸引,封面设计也很经典,一看就知道是正经八百的学术教材。翻开第一页,就感受到扑面而来的专业气息,文字精炼,逻辑清晰,每个概念的解释都力求到位,而且循序渐进,从基础的审计目标、原则讲到复杂的风险评估、内部控制,再到具体的审计程序和报告,层层递进,让人能够逐步建立起完整的审计知识体系。书中案例的引入也恰到好处,不仅仅是理论的堆砌,而是通过一些实际的审计场景,让你更好地理解抽象的概念是如何在实践中应用的。我特别喜欢书中对风险导向审计的阐述,这与我之前接触的传统审计思路有很大的不同,它强调了审计师在识别和评估审计风险中的主导作用,以及如何根据风险的大小来调整审计策略和程序,感觉更具前瞻性和实效性。虽然有时会觉得一些段落的深度和专业性很高,需要反复咀嚼,甚至查阅一些辅助资料,但正是这种挑战性,才让学习的过程充满成就感。这本书绝对是审计初学者和进阶者的宝贵财富,也是为应对未来复杂审计环境打下坚实基础的必备读物。

评分这本书的阅读体验,可以说是一场“思想的马拉松”,跑下来确实需要相当的体力和耐心。首先,不得不提的是它扎实的理论功底。每一章都像是为审计的各个方面量身定制的深度解析,从审计的定义、性质、目的,到审计师的职业道德、独立性要求,再到各种审计证据的获取与评价,都进行了非常详尽的阐述。尤其是在审计风险模型和内部控制评价的部分,作者花了大量篇幅来讲解,特别是COSO内部控制框架的应用,图文并茂,解释得非常细致,让我对如何评估企业内部控制的有效性有了更深刻的理解。书中大量的专业术语和缩写,初读时确实会有点头疼,需要不断地翻阅附录或者搜索,但这恰恰体现了该书的专业性和完整性,它并没有回避晦涩的术语,而是力求全面地呈现审计学科的知识全貌。另外,书中对于不同类型审计的介绍,如财务报表审计、内部审计、特定目的审计等,也帮助我拓宽了视野,认识到审计工作的多样性和重要性。虽然过程有些艰辛,但每读完一个章节,都感觉自己对审计的理解又上了一个台阶,这种扎实积累的感觉,是其他轻松读物无法比拟的。

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.coffeedeals.club All Rights Reserved. 静流书站 版权所有