具体描述

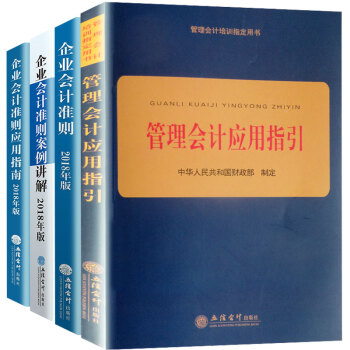

企业会计准则培训指定用书 套装3本 总定价:208.00元

1、企业会计准则 2018年版 定价:58元

2、企业会计准则应用指南2018年版 定价:60元

3、企业会计准则案例讲解2018年版 定价:90元

基本信息

书名:企业会计准则应用指南 2018年版

作者:中华人民共和国财政部 制定

出版社:立信会计出版社

出版时间:2018年1月

册数开本:全一册 16开平装

ISBN:987542956194

定价:60.00元

《企业会计准则应用指南》包含41个企业会计准则应用指南,对每一个准则进行说明讲解;还包含了会计科目和主要账务处理和12个《企业会计准则解释》。 目录

《企业会计准则第1号——存货》应用指南1

《企业会计准则第2号——长期股权投资》应用指南3

《企业会计准则第3号——投资性房地产》应用指南18

《企业会计准则第4号——固定资产》应用指南20

《企业会计准则第5号——生物资产》应用指南22

《企业会计准则第6号——无形资产》应用指南24

《企业会计准则第7号——非货币性资产交换》应用指南27

《企业会计准则第8号——资产减值》应用指南29

《企业会计准则第9号——职工薪酬》应用指南31

《企业会计准则第10号——企业年金基金》应用指南46

《企业会计准则第11号——股份支付》应用指南48

《企业会计准则第12号——债务重组》应用指南50

《企业会计准则第13号——或有事项》应用指南52

《企业会计准则第14号——收入》应用指南54

《企业会计准则第15号——建造合同》重点难点说明57

《企业会计准则第16号——政府补助》应用指南64

《企业会计准则第17号——借款费用》应用指南66

《企业会计准则第18号——所得税》应用指南68

《企业会计准则第19号——外币折算》应用指南71

《企业会计准则第20号——企业合并》应用指南73

《企业会计准则第21号——租赁》应用指南76

《企业会计准则第22号——金融工具确认和计量》应用指南78

《企业会计准则第23号——金融资产转移》应用指南81

《企业会计准则第24号——套期保值》应用指南83

《企业会计准则第25号——原保险合同》重点难点说明85

《企业会计准则第26号——再保险合同》重点难点说明96

《企业会计准则第27号——石油天然气开采》应用指南104

《企业会计准则第28号——会计政策、会计估计变更和差错更正》应用指南106

《企业会计准则第29号——资产负债表日后事项》重点难点说明107

《企业会计准则第30号——财务报表列报》应用指南110

《企业会计准则第31号——现金流量表》应用指南134

《企业会计准则第32号——中期财务报告》重点难点说明143

《企业会计准则第33号——合并财务报表》应用指南149

《企业会计准则第34号——每股收益》应用指南195

《企业会计准则第35号——分部报告》应用指南197

《企业会计准则第36号——关联方披露》重点难点说明199

《企业会计准则第37号——金融工具列报》应用指南204

《企业会计准则第38号——首次执行企业会计准则》应用指南231

《企业会计准则第39号——公允价值计量》应用指南235

《企业会计准则第40号——合营安排》应用指南263

《企业会计准则第41号——在其他主体中权益的披露》应用指南273

附录288

会计科目和主要账务处理288

企业会计准则解释第1号368

企业会计准则解释第2号372

企业会计准则解释第3号375

企业会计准则解释第4号378

企业会计准则解释第5号381

企业会计准则解释第6号384

企业会计准则解释第7号385

企业会计准则解释第8号390

企业会计准则解释第9号393

企业会计准则解释第10号394

企业会计准则解释第11号395

企业会计准则解释第12号396

3、书名:企业会计准则案例讲解2018年版

作者:企业会计准则编审委员会编

出 版 社:立信会计出版社 出版时间: 2017年3月 册数开本:全一册 16开本 589页 ISBN:9787542949349 定价:90元目录:

第一章 基本准则

第一节 基本准则概述

第二节 基本准则的主要内容

第二章 存货

第一节 案例分析及操作实务

第二节 首次执行日的会计处理

第三节 新准则的税收应用

第四节 新准则对企业的影响

第三章 长期股权投资

第四章 投资性房地产

第五章 固定资产

第六章 生物资产

第七章 无形资产

第九章 资产减值

第十章 职工薪酬

第十一章 企业年金基金

第十二章 股份支付

第十三章 债务重组

第十四章 或有事项

第十五章 收入

第十六章 建造合同

第十七章 政府补助

第十八章 借款费用

第十九章 所得税

第二十章 外币折算

第二十一章 企业合并

第二十二章 租赁

第二十三章 金融工具确认和计量

第二十四章 金融资产转移

第二十五章 套期保值

第二十六章 原保险合同

第二十七章 再保险合同

第二十八章 石油天然气开采

第二十九章 会计政策、会计估计变更和差错更正

第三十章 资产负债表日后事项

第三十一章 财务报表列报

第三十二章 现金流量表

第三十三章 中期财务报告

第三十四章 合并财务报表

第三十五章 每股收益

第三十六章 分部报告

第三十七章 关联方披露

第三十八章 金融工具列报

第三十九章 首次执行企业会计准则

第四十章 公允价值计量

第四十一章 合营安排

第四十二章 在其他主体中权益的披露

用户评价

作为一名审计师,准确理解并应用企业会计准则是我工作的重中之重。这套《2018年版企业会计准则应用指南》和《2018企业会计准则案例讲解》为我提供了一个非常宝贵的参考框架。应用指南部分,其条理性和逻辑性令人称赞。它不仅仅是罗列准则条文,而是对每一项准则的背景、目的、关键概念以及应用要点进行了细致的阐述。特别是在处理一些跨境交易、非常规交易或者涉及复杂金融工具的审计时,指南中的详细解释和实操建议,极大地减少了我的判断模糊期,帮助我能够更准确地识别潜在的财务风险。而案例讲解部分,其设计的案例极具现实意义,涵盖了不同行业、不同规模企业的典型会计事项。我特别欣赏的是,作者在解析案例时,不仅给出了正确的处理方法,还深入分析了其他可能存在的处理方式及其对财务报表的影响,以及监管机构可能关注的重点。这对于我在审计过程中进行风险评估、确定审计程序以及撰写审计报告时,都提供了非常有价值的洞察。这套书能够帮助我更快速、更准确地定位准则应用的关键点,并深刻理解其背后的逻辑,这无疑能显著提升我的审计效率和审计质量。

评分我是一名资深的财务经理,常年与各种会计准则打交道,本以为对2018年的企业会计准则已经了然于胸,但偶然的机会接触到这套《2018年版企业会计准则应用指南》与《2018企业会计准则案例讲解》,却意外地发现了许多值得深思和学习的地方。书中对一些复杂、易混淆的准则点进行了深入剖析,比如金融工具的分类和计量,以及租赁准则下的新变化。应用指南部分对于一些模棱两可的条款,提供了非常有价值的解释和指导,帮助我们理解其背后的逻辑和意图,这对于制定准确的会计政策至关重要。而案例讲解部分更是亮点频频,作者巧妙地设计了一系列极具代表性的案例,涵盖了从常规交易到特殊事项的各种场景。我尤其欣赏作者在案例中对不同会计处理方法的权衡和选择进行了细致的探讨,并分析了不同处理方法可能带来的财务影响。这对于我们在实际工作中进行决策,以及向管理层解释财务状况提供了坚实的基础。虽然我已具备一定的会计基础,但这套书依然让我收获颇丰,它不仅巩固了我已有的知识,更拓宽了我的视野,让我对新准则有了更深刻的理解和更成熟的应用思路。对于致力于提升专业水平的财务人士而言,这套书无疑是一笔宝贵的财富。

评分说实话,在买这套书之前,我对于“2018年版企业会计准则”这个概念就有点模糊,只知道每年都会有更新,但具体有哪些变化,如何在实践中应用,心里一直没底。这次入手了《2018年版企业会计准则应用指南》和《2018企业会计准则案例讲解》全套,感觉像是给自己报了一个高质量的会计进修班。应用指南部分,它不是那种冷冰冰的政策文件,而是真的像一个循循善诱的老师,把准则的“为什么”和“怎么做”都讲得明明白白。我最喜欢的地方是,它会把一些重要的、容易出错的地方特别点出来,并且用通俗易懂的语言进行解释,让我一下子就能抓住重点。比如,在讲解存货准则时,指南就详细说明了发出存货的计价方法,以及在不同情况下选择哪种方法更合适,还顺带提到了减值测试的一些细节。而案例讲解部分,更是把我从理论的迷宫中解救了出来。作者精选的案例都是非常贴近企业实际经营的,我读着读着就感觉像是在处理自己公司的业务一样。书中的图表和流程图也用得恰到好处,让复杂的会计流程一目了然。我尤其喜欢它在解析案例时,还会对比不同的处理方式,分析其优劣,这让我能更全面地思考问题。总的来说,这套书让我对2018年版企业会计准则有了系统、深入的理解,感觉在工作中更加得心应手了,也更有底气去应对各种复杂的财务状况。

评分我对这套《2018年版企业会计准则应用指南》和《2018企业会计准则案例讲解》的整体感受可以用“通俗易懂、案例丰富、指导性强”来概括。作为一名刚刚毕业、即将步入职场的大学生,我对企业会计准则的认知还停留在书本上的理论知识,实践应用方面几乎为零。这套书就像是我从理论走向实践的桥梁。应用指南部分,它的语言风格非常亲切,没有使用过多生僻的专业术语,即使是初学者也能轻松理解。它会把一些复杂的概念拆解开来,用非常清晰的方式进行讲解,比如关于固定资产折旧的各种方法,以及在什么情况下适合使用哪种方法,都解释得非常透彻。而案例讲解部分,则更是让我惊喜连连。作者精心挑选了一系列极具代表性的案例,覆盖了企业经营的方方面面,从日常的采购、销售,到一些相对复杂的财务处理,比如股权激励、并购重组等。每个案例都附带详细的分析过程,让我能够一步步地学习如何将准则应用到实际业务中。我特别喜欢书中的一些细节,比如在讲解某些案例时,还会提示相关的披露要求,这让我意识到,会计准则的应用不仅仅是数字的处理,还包括了充分的信息披露。总而言之,这套书不仅帮助我掌握了2018年版企业会计准则的核心内容,更重要的是,它为我未来的会计工作打下了坚实的基础,让我对接下来的职业生涯充满了信心。

评分这套书真是太给力了!作为一名初入会计行业的新人,我一直对企业会计准则感到头疼,那些晦涩难懂的条文常常让我一头雾水。但自从翻开了这套《2018年版企业会计准则应用指南》和《2018企业会计准则案例讲解》后,我感觉自己仿佛打开了新世界的大门。首先,应用的逻辑非常清晰,不是那种干巴巴的罗列,而是通过一个个生动形象的案例,将抽象的准则条款具象化。我特别喜欢案例讲解部分,那些贴近实际的业务场景,让我能够快速理解准则的应用,并且能够举一反三。举个例子,在讲解收入确认的时候,书里就列举了不同行业、不同合同模式下的各种情况,比如商品销售、提供劳务、建造合同等等,并详细分析了每一种情况下的确认时点、金额计量以及相关的披露要求。这比单纯阅读准则条文效率高太多了,也更容易让我记住。而且,应用指南部分对准则条文的解读也非常到位,它不仅仅是重复准则的内容,更是在条文的基础上进行了延伸和细化,解答了一些我在实操中遇到的困惑。特别是对于一些新增或修订的准则,指南的讲解尤其深入,让我能够及时跟上最新的变化。总而言之,这套书对于想要扎实掌握企业会计准则的读者来说,绝对是不可多得的学习宝典,它让枯燥的理论变得有趣,让复杂的实操变得简单,大大提升了我的学习效率和信心。

相关图书

![西方经济·金融前沿译丛:宇宙的主宰(哈耶克、弗里德曼与新自由主义的诞生) [Masters of the Universe:Hayek,Friedman, and the Birth of Neoliberal Politics] pdf epub mobi 电子书 下载](https://pic.windowsfront.com/12176204/5911921cN08b3c7b7.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.coffeedeals.club All Rights Reserved. 静流书站 版权所有