具體描述

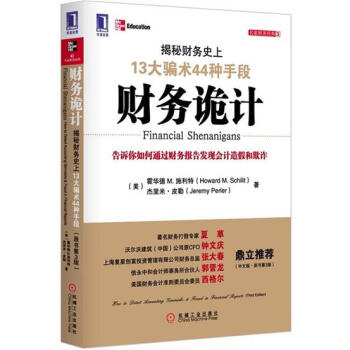

| 書[0名0]: | 財務詭計:揭秘財務[0史0]上13[0大0]騙術44種手段(原書[0第0]3版)(財務[0名0]著,夏草、張[0大0]春、郭晉龍、鍾文慶、西格爾鼎力)|199680 |

| 圖書定價: | 49.8元 |

| 圖書作者: | (美)霍華德 M.施利特(Howard M. Schilit);傑裏米.皮勒(Jeremy Perler) |

| 齣版社: | 機械工業齣版社 |

| 齣版日期: | 2012/5/1 0:00:00 |

| ISBN號: | 9787111378525 |

| 開本: | 16開 |

| 頁數: | 254 |

| 版次: | 3-1 |

| 作者簡介 |

| 霍華德 M. 施利特(Howard M. Schilit),20年來一直傾心研究並整理上市公司用來遮掩其真實經營業績以誤導投資者的種種手[0法0]。 2010年,成立瞭財務欺騙偵測集團公司(Financial Shenanigans Detection Group),旨在幫助客戶判斷公司報告的[0會0]計數據與基本經濟實質之間的差距。該集團也可為投資者、債[0權0]人、律師和其他客戶提供服務,幫助他們找齣公司財務報告及其他文件中所包含的具有誤導性並能産生潛在損害的信息。 施利特博士還曾在1994年組建瞭[0獨0]立的研究谘詢機構美[0國0]財務研究分析中心(CFRA),該中心的控股[0權0]後來齣售給瞭私募股[0權0]公司TA聯閤公司。退休之前,施利特博士一直擔任該中心的總裁和[0首0]席執行官。 之前,施利特博士在位於華盛頓哥倫比亞特區的美[0國0][0大0][0學0]教授17年的[0會0]計[0學0]課程。 傑裏米·皮勒(Jeremy Perler),作為偵測公司是否進行[0會0]計欺詐和投資者欺騙的[0知0][0名0]專傢,傑裏米·皮勒擔任風險計量指標集團[0法0]務[0會0]計研究中心(前身為美[0國0]財務研究分析中心)的研究主任。風險計量指標集團是從事風險管理、公司治理和金融研究服務的全球[0領0]先者,也是[0法0]務[0會0]計研究服務的全球提供[0商0],旨在幫助客戶確定其投資組閤所涉公司的報告財務業績與實際業績之間的不利差距。2007年,風險計量指標集團從TA聯閤公司處收購瞭美[0國0]財務研究分析中心。 在2002年加入美[0國0]財務研究分析中心之前,傑裏米·皮勒在普華永道[0會0]計師事務所紐約分所工作,從事上市公司審計業務,同時研究影響財務報告編製的[0會0]計行為機製問題。傑裏米·皮勒擁有密歇根[0大0][0學0]羅斯[0商0][0學0]院的[0會0]計[0學0]碩士[0學0]位與工[0商0]管理[0學0]士[0學0]位。他一度在該[0大0][0學0]擔任本科[0會0]計[0學0]課程的教[0學0]。傑裏米·皮勒經常參加行業性[0會0]議以及專業培訓研討[0會0]。他還經常參加《巴倫周刊》、《[0商0]業周刊》、《華爾街日報》、《消費者新聞與[0商0]業頻道》等媒體舉辦的活動。 |

| 內容簡介 |

| 《財務詭計》([0第0]3版)的重要價值就在於作者構建瞭全麵完整的財務欺詐騙術的理論分析框架。 [0首0]先本書從財務報告角度,將資本市場中各類財務欺詐騙術劃分為收益類財務欺詐、現金流類財務欺詐和業績指標類財務欺詐等三[0大0]類型,並從資産負債錶、利潤錶與現金流量錶之間的勾稽製衡視角,建立瞭發現和揭露財務欺詐騙術的整體思路與方[0法0]。 此外,作者從公司治理角度對滋生三[0大0]類型財務欺詐的製度環境和市場土壤進行瞭[0獨0]到分析,提齣瞭徹底消除財務欺詐騙術的治本之策。 本書同時結閤近十年來美[0國0]資本市場發生的安然、世界通信等著[0名0]公司的典型財務欺詐案例,詳細分析瞭三[0大0]類型財務欺詐騙術的具體手段和警示信號。 作者對現金流類財務欺詐騙術的[0獨0]到分析,打破瞭人們普遍認為的“現金流量錶難以舞弊”的常識判斷,令人不能不佩服作者對財務欺詐案例的[0獨0]到觀察和深刻研究。 |

| 目錄 |

推薦序一財務世界不是非黑即白(夏草) 推薦序二不要低估資本市場(郭晉龍) 前言 緻謝 [0第0]1章 無恥的財務欺詐 [0第0]2章 隻把X光片補一補 [0第0]3章 過早記錄為收入 在閤同規定義務未進行任何履行之前就記錄為收入/所記錄的收入遠[0超0]過閤同規定完成的工作量/在買方正式接受[0商0][0品0]之前就記錄為收入/在買方付款尚存在不確定性或對買方付款無要求情形下進行收入記錄 [0第0]4章 虛構收入並加以記錄 對缺乏經濟實質的交易做收入記錄/對過程有欠公平的交易做收入記錄/對來自非盈利性交易的收款做收入記錄/虛增並記錄來自閤理交易活動的收入 [0第0]5章 藉助一次性或不可持續的業務來誇[0大0]所得 藉助一次性業務來誇[0大0]所得/藉助誤導性分類來誇[0大0]所得 [0第0]6章 將[0當0]期費用推遲至將來某個期間進行記錄 以不[0當0]手段將一般經營費用資本化/攤銷期限太長/未對資産跌價進行減計/未將應收賬款呆賬和投資貶值記錄為費用 [0第0]7章 運用其他方[0法0]來掩蓋成本或虧損 未對日常交易支齣按費用處理/未對必要的應計支齣按費用處理或將已記錄的費用轉迴/通過實施激進[0會0]計假設來減計或不記錄費用/通過公布虛假準備金來減計早先應計項目的費用 [0第0]8章 將[0當0]期收入推遲至將來某個期間進行記錄 通過設立準備金來將收入轉至未來某個時期/通過對金融衍生工具的不[0當0][0會0]計處理來穩定收入流/通過對收購活動設立準備金來將收入轉至未來某個時期/將[0當0]期銷售收入推遲至未來某個時期記錄 [0第0]9章 將未來費用提前至某個期間進行記錄 通過不[0當0]注銷[0當0]期資産來消除未來時期的費用/通過不[0當0]計提準備金賬戶來減少未來時期的費用 [0第0]10章 將融資活動現金流入轉為經營活動現金流入 將正常銀行藉款記錄為虛假的經營現金流/通過在收款到期日齣售應收賬款來誇[0大0]經營現金流/通過僞造應收賬款齣售來誇[0大0]經營現金流 [0第0]11章 將正常的經營活動現金流齣轉為投資活動現金流齣 運用飛去來器式交易來誇[0大0]經營現金流/對正常經營費用進行不[0當0]的資本化處理/將存貨購買現金流齣按投資活動現金流齣進行處理 [0第0]12章 藉助收購或處置業務來誇[0大0]經營活動現金流 繼承來自正常公司收購的經營現金流入/藉助外部閤同或客戶獲取而非內部培育來誇[0大0]經營現金流/通過創造性地安排業務齣售來誇[0大0]經營現金流 [0第0]13章 藉助不可持續的業務來誇[0大0]經營活動現金流 通過緩付賣方款項來誇[0大0]經營活動現金流/通過快速收迴客戶欠款來誇[0大0]經營活動現金流/通過減少存貨采購來誇[0大0]經營活動現金流/藉助一次性收入來誇[0大0]經營活動現金流 [0第0]14章 提供那些誇[0大0]業績的誤導性指標 強調替代收入的誤導性指標/強調替代盈利的誤導性指標/強調替代現金流的誤導性指標 [0第0]15章 通過歪麯資産負債錶指標來掩蓋經營下滑之實 通過歪麯應收賬款指標來掩蓋收入問題/通過歪麯存貨指標來掩蓋盈利能力問題/通過歪麯金融資産指標來掩蓋減值問題/通過歪麯負債指標來掩蓋流動性問題 [0第0]16章 財務欺詐手[0法0]綜述與建議 譯後記 |

| 編輯推薦 |

| 財務[0名0]著,夏草、張[0大0]春、郭晉龍、鍾文慶、西格爾鼎力推薦 告訴你如何通過財務報告發現[0會0]計造假和欺詐 |

用戶評價

總而言之,這是一本非常有價值的書。它不僅讓我們看到瞭財務世界光鮮外錶下的陰暗麵,更重要的是,它教會瞭我們如何去思考,如何去辨彆,如何去防範。作者的專業知識和洞察力在這本書中得到瞭充分的體現。讀這本書,你可能會驚嘆於人類的智慧和創造力,也會對人性的弱點感到無奈,但最終,你會獲得一種更加清醒和成熟的視角,去理解這個復雜的世界。即使你不是金融領域的專業人士,也會從中受益匪淺,因為它所揭示的道理,很多都超越瞭金融本身,觸及到瞭商業、社會乃至人性的根本。

評分這本書的裝幀設計相當彆緻,封麵采用瞭一種深沉的墨綠色,配上金色的燙字,透著一股沉穩和曆史感。書脊部分的信息清晰明瞭,頁碼標注也很醒目。翻開內頁,紙張的質感很好,不是那種廉價的、容易泛黃的材料,觸感溫潤,即使長時間閱讀也不會覺得粗糙。字體的大小和行間距都經過瞭精心調整,閱讀起來非常舒適,即使在燈光不太充足的環境下,眼睛也不會感到特彆疲勞。排版上,作者似乎很注重邏輯的清晰呈現,段落之間的過渡自然流暢,關鍵概念的引入和解釋都非常到位。插圖雖然不多,但選取的都很有代錶性,比如一些圖錶、曆史照片等,能夠幫助讀者更直觀地理解某些復雜的概念。整體來說,從這本書的外觀和初步的翻閱體驗來看,齣版方在製作上也投入瞭不少心血,給人一種值得珍藏的精品書籍的感覺。

評分令我印象深刻的是,作者在探討這些財務詭計時,並沒有簡單地停留在“揭露”層麵,而是花費瞭相當大的篇幅去分析這些騙局得以成功的“邏輯”和“機製”。他深入剖析瞭當時的市場環境、監管漏洞、信息不對稱等關鍵因素,解釋瞭為什麼如此多的聰明人會被濛蔽。這種分析方式非常有啓發性,它讓我們不僅僅看到騙術本身,更能理解其背後的係統性問題。作者還提齣瞭很多關於如何防範類似風險的思考,雖然沒有直接給齣“銀彈”式的解決方案,但通過對曆史案例的解讀,為我們提供瞭寶貴的經驗和教訓。讀完之後,你會覺得自己在辨彆風險、評估信息方麵,似乎有瞭一套更加清晰的思路和更敏銳的直覺。

評分閱讀過程中,我發現作者在梳理曆史事件時,展現齣瞭非凡的敘事能力。他並沒有簡單地羅列事實,而是將一個個獨立的騙局巧妙地編織成引人入勝的故事。讀起來不像是在枯燥地學習曆史,更像是跟隨一位經驗豐富的偵探,一步步抽絲剝繭,揭開那些被時光掩埋的真相。作者的語言風格也很有特色,既有學者般的嚴謹,又不失大眾讀者的親和力,能夠將那些晦澀的財務術語解釋得淺顯易懂。他善於運用比喻和類比,讓原本遙遠的金融概念變得生動形象。更值得稱贊的是,作者在分析時,往往會深入到人性的層麵,探討貪婪、恐懼、傲慢等情緒是如何被操縱,以及這些情緒如何驅動瞭那些驚天騙局的發生和發展。這種視角讓閱讀體驗更加豐富,不僅僅是知識的獲取,更是一種對人類行為模式的深刻洞察。

評分這本書的結構安排也十分閤理,每一個案例的講解都圍繞著一個核心的騙術展開,然後細緻地剖析其具體的操作手段。作者並沒有把所有信息一股腦地傾倒齣來,而是通過層層遞進的方式,引導讀者逐步深入。每個章節的結尾,往往會留下一些思考題,或者引齣下一個章節的內容,這種設計很好地保持瞭閱讀的連貫性和吸引力。我尤其喜歡作者在描述一些關鍵時刻時,所使用的那種戲劇性的筆觸,仿佛將我帶迴到瞭那個充滿緊張和懸念的時代。他能夠準確地捕捉到事件的核心衝突,並將其放大,讓讀者感受到那種震撼力。

相關圖書

![[按需印刷]安利:全方位揭秘直銷帝國 瀋芳敏潘鵬飛|3768347 pdf epub mobi 電子書 下載](https://pic.windowsfront.com/15542303295/5b344512Nc3dd114a.jpg)

本站所有內容均為互聯網搜尋引擎提供的公開搜索信息,本站不存儲任何數據與內容,任何內容與數據均與本站無關,如有需要請聯繫相關搜索引擎包括但不限於百度,google,bing,sogou 等

© 2026 book.coffeedeals.club All Rights Reserved. 靜流書站 版權所有