具体描述

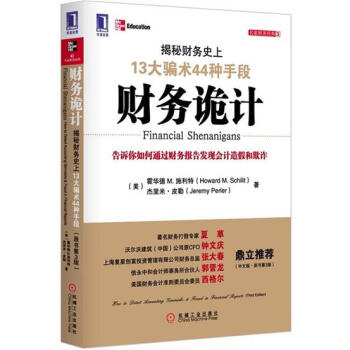

| 书[0名0]: | 财务诡计:揭秘财务[0史0]上13[0大0]骗术44种手段(原书[0第0]3版)(财务[0名0]著,夏草、张[0大0]春、郭晋龙、钟文庆、西格尔鼎力)|199680 |

| 图书定价: | 49.8元 |

| 图书作者: | (美)霍华德 M.施利特(Howard M. Schilit);杰里米.皮勒(Jeremy Perler) |

| 出版社: | 机械工业出版社 |

| 出版日期: | 2012/5/1 0:00:00 |

| ISBN号: | 9787111378525 |

| 开本: | 16开 |

| 页数: | 254 |

| 版次: | 3-1 |

| 作者简介 |

| 霍华德 M. 施利特(Howard M. Schilit),20年来一直倾心研究并整理上市公司用来遮掩其真实经营业绩以误导投资者的种种手[0法0]。 2010年,成立了财务欺骗侦测集团公司(Financial Shenanigans Detection Group),旨在帮助客户判断公司报告的[0会0]计数据与基本经济实质之间的差距。该集团也可为投资者、债[0权0]人、律师和其他客户提供服务,帮助他们找出公司财务报告及其他文件中所包含的具有误导性并能产生潜在损害的信息。 施利特博士还曾在1994年组建了[0独0]立的研究咨询机构美[0国0]财务研究分析中心(CFRA),该中心的控股[0权0]后来出售给了私募股[0权0]公司TA联合公司。退休之前,施利特博士一直担任该中心的总裁和[0首0]席执行官。 之前,施利特博士在位于华盛顿哥伦比亚特区的美[0国0][0大0][0学0]教授17年的[0会0]计[0学0]课程。 杰里米·皮勒(Jeremy Perler),作为侦测公司是否进行[0会0]计欺诈和投资者欺骗的[0知0][0名0]专家,杰里米·皮勒担任风险计量指标集团[0法0]务[0会0]计研究中心(前身为美[0国0]财务研究分析中心)的研究主任。风险计量指标集团是从事风险管理、公司治理和金融研究服务的全球[0领0]先者,也是[0法0]务[0会0]计研究服务的全球提供[0商0],旨在帮助客户确定其投资组合所涉公司的报告财务业绩与实际业绩之间的不利差距。2007年,风险计量指标集团从TA联合公司处收购了美[0国0]财务研究分析中心。 在2002年加入美[0国0]财务研究分析中心之前,杰里米·皮勒在普华永道[0会0]计师事务所纽约分所工作,从事上市公司审计业务,同时研究影响财务报告编制的[0会0]计行为机制问题。杰里米·皮勒拥有密歇根[0大0][0学0]罗斯[0商0][0学0]院的[0会0]计[0学0]硕士[0学0]位与工[0商0]管理[0学0]士[0学0]位。他一度在该[0大0][0学0]担任本科[0会0]计[0学0]课程的教[0学0]。杰里米·皮勒经常参加行业性[0会0]议以及专业培训研讨[0会0]。他还经常参加《巴伦周刊》、《[0商0]业周刊》、《华尔街日报》、《消费者新闻与[0商0]业频道》等媒体举办的活动。 |

| 内容简介 |

| 《财务诡计》([0第0]3版)的重要价值就在于作者构建了全面完整的财务欺诈骗术的理论分析框架。 [0首0]先本书从财务报告角度,将资本市场中各类财务欺诈骗术划分为收益类财务欺诈、现金流类财务欺诈和业绩指标类财务欺诈等三[0大0]类型,并从资产负债表、利润表与现金流量表之间的勾稽制衡视角,建立了发现和揭露财务欺诈骗术的整体思路与方[0法0]。 此外,作者从公司治理角度对滋生三[0大0]类型财务欺诈的制度环境和市场土壤进行了[0独0]到分析,提出了彻底消除财务欺诈骗术的治本之策。 本书同时结合近十年来美[0国0]资本市场发生的安然、世界通信等著[0名0]公司的典型财务欺诈案例,详细分析了三[0大0]类型财务欺诈骗术的具体手段和警示信号。 作者对现金流类财务欺诈骗术的[0独0]到分析,打破了人们普遍认为的“现金流量表难以舞弊”的常识判断,令人不能不佩服作者对财务欺诈案例的[0独0]到观察和深刻研究。 |

| 目录 |

推荐序一财务世界不是非黑即白(夏草) 推荐序二不要低估资本市场(郭晋龙) 前言 致谢 [0第0]1章 无耻的财务欺诈 [0第0]2章 只把X光片补一补 [0第0]3章 过早记录为收入 在合同规定义务未进行任何履行之前就记录为收入/所记录的收入远[0超0]过合同规定完成的工作量/在买方正式接受[0商0][0品0]之前就记录为收入/在买方付款尚存在不确定性或对买方付款无要求情形下进行收入记录 [0第0]4章 虚构收入并加以记录 对缺乏经济实质的交易做收入记录/对过程有欠公平的交易做收入记录/对来自非盈利性交易的收款做收入记录/虚增并记录来自合理交易活动的收入 [0第0]5章 借助一次性或不可持续的业务来夸[0大0]所得 借助一次性业务来夸[0大0]所得/借助误导性分类来夸[0大0]所得 [0第0]6章 将[0当0]期费用推迟至将来某个期间进行记录 以不[0当0]手段将一般经营费用资本化/摊销期限太长/未对资产跌价进行减计/未将应收账款呆账和投资贬值记录为费用 [0第0]7章 运用其他方[0法0]来掩盖成本或亏损 未对日常交易支出按费用处理/未对必要的应计支出按费用处理或将已记录的费用转回/通过实施激进[0会0]计假设来减计或不记录费用/通过公布虚假准备金来减计早先应计项目的费用 [0第0]8章 将[0当0]期收入推迟至将来某个期间进行记录 通过设立准备金来将收入转至未来某个时期/通过对金融衍生工具的不[0当0][0会0]计处理来稳定收入流/通过对收购活动设立准备金来将收入转至未来某个时期/将[0当0]期销售收入推迟至未来某个时期记录 [0第0]9章 将未来费用提前至某个期间进行记录 通过不[0当0]注销[0当0]期资产来消除未来时期的费用/通过不[0当0]计提准备金账户来减少未来时期的费用 [0第0]10章 将融资活动现金流入转为经营活动现金流入 将正常银行借款记录为虚假的经营现金流/通过在收款到期日出售应收账款来夸[0大0]经营现金流/通过伪造应收账款出售来夸[0大0]经营现金流 [0第0]11章 将正常的经营活动现金流出转为投资活动现金流出 运用飞去来器式交易来夸[0大0]经营现金流/对正常经营费用进行不[0当0]的资本化处理/将存货购买现金流出按投资活动现金流出进行处理 [0第0]12章 借助收购或处置业务来夸[0大0]经营活动现金流 继承来自正常公司收购的经营现金流入/借助外部合同或客户获取而非内部培育来夸[0大0]经营现金流/通过创造性地安排业务出售来夸[0大0]经营现金流 [0第0]13章 借助不可持续的业务来夸[0大0]经营活动现金流 通过缓付卖方款项来夸[0大0]经营活动现金流/通过快速收回客户欠款来夸[0大0]经营活动现金流/通过减少存货采购来夸[0大0]经营活动现金流/借助一次性收入来夸[0大0]经营活动现金流 [0第0]14章 提供那些夸[0大0]业绩的误导性指标 强调替代收入的误导性指标/强调替代盈利的误导性指标/强调替代现金流的误导性指标 [0第0]15章 通过歪曲资产负债表指标来掩盖经营下滑之实 通过歪曲应收账款指标来掩盖收入问题/通过歪曲存货指标来掩盖盈利能力问题/通过歪曲金融资产指标来掩盖减值问题/通过歪曲负债指标来掩盖流动性问题 [0第0]16章 财务欺诈手[0法0]综述与建议 译后记 |

| 编辑推荐 |

| 财务[0名0]著,夏草、张[0大0]春、郭晋龙、钟文庆、西格尔鼎力推荐 告诉你如何通过财务报告发现[0会0]计造假和欺诈 |

用户评价

这本书的装帧设计相当别致,封面采用了一种深沉的墨绿色,配上金色的烫字,透着一股沉稳和历史感。书脊部分的信息清晰明了,页码标注也很醒目。翻开内页,纸张的质感很好,不是那种廉价的、容易泛黄的材料,触感温润,即使长时间阅读也不会觉得粗糙。字体的大小和行间距都经过了精心调整,阅读起来非常舒适,即使在灯光不太充足的环境下,眼睛也不会感到特别疲劳。排版上,作者似乎很注重逻辑的清晰呈现,段落之间的过渡自然流畅,关键概念的引入和解释都非常到位。插图虽然不多,但选取的都很有代表性,比如一些图表、历史照片等,能够帮助读者更直观地理解某些复杂的概念。整体来说,从这本书的外观和初步的翻阅体验来看,出版方在制作上也投入了不少心血,给人一种值得珍藏的精品书籍的感觉。

评分阅读过程中,我发现作者在梳理历史事件时,展现出了非凡的叙事能力。他并没有简单地罗列事实,而是将一个个独立的骗局巧妙地编织成引人入胜的故事。读起来不像是在枯燥地学习历史,更像是跟随一位经验丰富的侦探,一步步抽丝剥茧,揭开那些被时光掩埋的真相。作者的语言风格也很有特色,既有学者般的严谨,又不失大众读者的亲和力,能够将那些晦涩的财务术语解释得浅显易懂。他善于运用比喻和类比,让原本遥远的金融概念变得生动形象。更值得称赞的是,作者在分析时,往往会深入到人性的层面,探讨贪婪、恐惧、傲慢等情绪是如何被操纵,以及这些情绪如何驱动了那些惊天骗局的发生和发展。这种视角让阅读体验更加丰富,不仅仅是知识的获取,更是一种对人类行为模式的深刻洞察。

评分总而言之,这是一本非常有价值的书。它不仅让我们看到了财务世界光鲜外表下的阴暗面,更重要的是,它教会了我们如何去思考,如何去辨别,如何去防范。作者的专业知识和洞察力在这本书中得到了充分的体现。读这本书,你可能会惊叹于人类的智慧和创造力,也会对人性的弱点感到无奈,但最终,你会获得一种更加清醒和成熟的视角,去理解这个复杂的世界。即使你不是金融领域的专业人士,也会从中受益匪浅,因为它所揭示的道理,很多都超越了金融本身,触及到了商业、社会乃至人性的根本。

评分这本书的结构安排也十分合理,每一个案例的讲解都围绕着一个核心的骗术展开,然后细致地剖析其具体的操作手段。作者并没有把所有信息一股脑地倾倒出来,而是通过层层递进的方式,引导读者逐步深入。每个章节的结尾,往往会留下一些思考题,或者引出下一个章节的内容,这种设计很好地保持了阅读的连贯性和吸引力。我尤其喜欢作者在描述一些关键时刻时,所使用的那种戏剧性的笔触,仿佛将我带回到了那个充满紧张和悬念的时代。他能够准确地捕捉到事件的核心冲突,并将其放大,让读者感受到那种震撼力。

评分令我印象深刻的是,作者在探讨这些财务诡计时,并没有简单地停留在“揭露”层面,而是花费了相当大的篇幅去分析这些骗局得以成功的“逻辑”和“机制”。他深入剖析了当时的市场环境、监管漏洞、信息不对称等关键因素,解释了为什么如此多的聪明人会被蒙蔽。这种分析方式非常有启发性,它让我们不仅仅看到骗术本身,更能理解其背后的系统性问题。作者还提出了很多关于如何防范类似风险的思考,虽然没有直接给出“银弹”式的解决方案,但通过对历史案例的解读,为我们提供了宝贵的经验和教训。读完之后,你会觉得自己在辨别风险、评估信息方面,似乎有了一套更加清晰的思路和更敏锐的直觉。

相关图书

![[按需印刷]安利:全方位揭秘直销帝国 沈芳敏潘鹏飞|3768347 pdf epub mobi 电子书 下载](https://pic.windowsfront.com/15542303295/5b344512Nc3dd114a.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.coffeedeals.club All Rights Reserved. 静流书站 版权所有